marketingcommunicatie

Kwartaalupdate

Zeewind Bestaande Parken & Nieuwe Parken – Q3 2023

Afgelopen kwartaal was het netto-resultaat van zowel Zeewind Bestaande Parken als Zeewind Nieuwe Parken (licht) positief. Een aantal ontwikkelingen werkten tegen elkaar in. Zo was de productie van onze windparken in lijn met (en zelfs licht boven) de verwachting, is er dividend uitgekeerd en had de rentestijging (en daarmee de verhoging van de disconteringsvoet) wat negatieve impact op de koersen. Hieronder staat weer alles voor u op een rij over de periode 1 juli t/m 30 september 2023!

Snel naar:

1. De cijfers op een rij – Zeewind Bestaande Parken

2. De cijfers op een rij – Zeewind Nieuwe Parken

3. Terugblik op Q3 2023

4. Update Zeewind-Fondsen Q3 2023

5. Projecten uitgelicht

6. Update beheerder Meewind

1. De cijfers op een rij – Zeewind Bestaande Parken

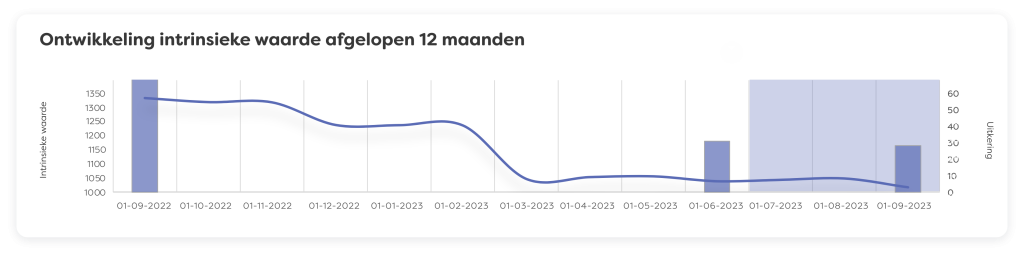

Intrinsieke waarde en omvang dividend Zeewind Bestaande Parken

Rendementen

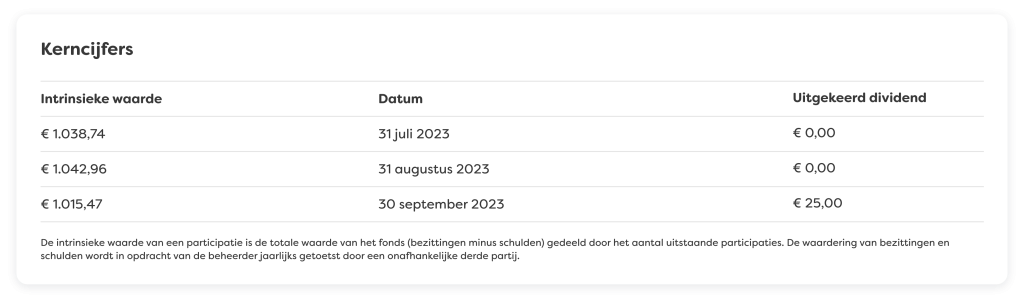

Kerncijfers

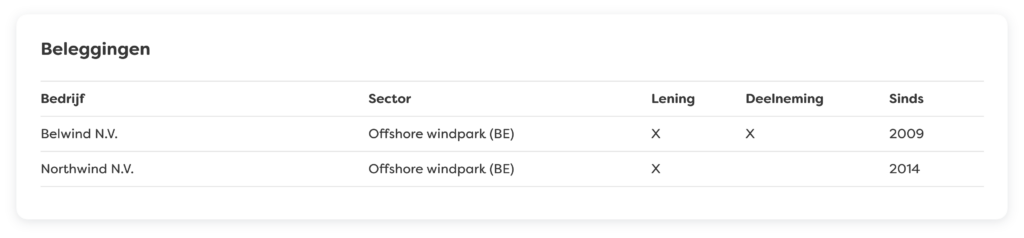

Beleggingen

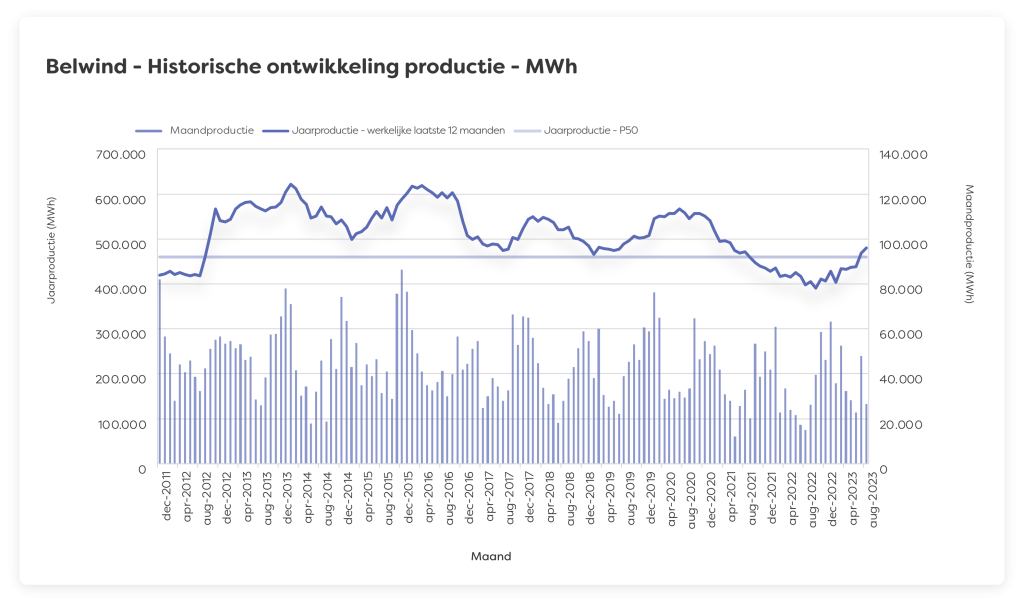

Historische ontwikkeling productie Belwind

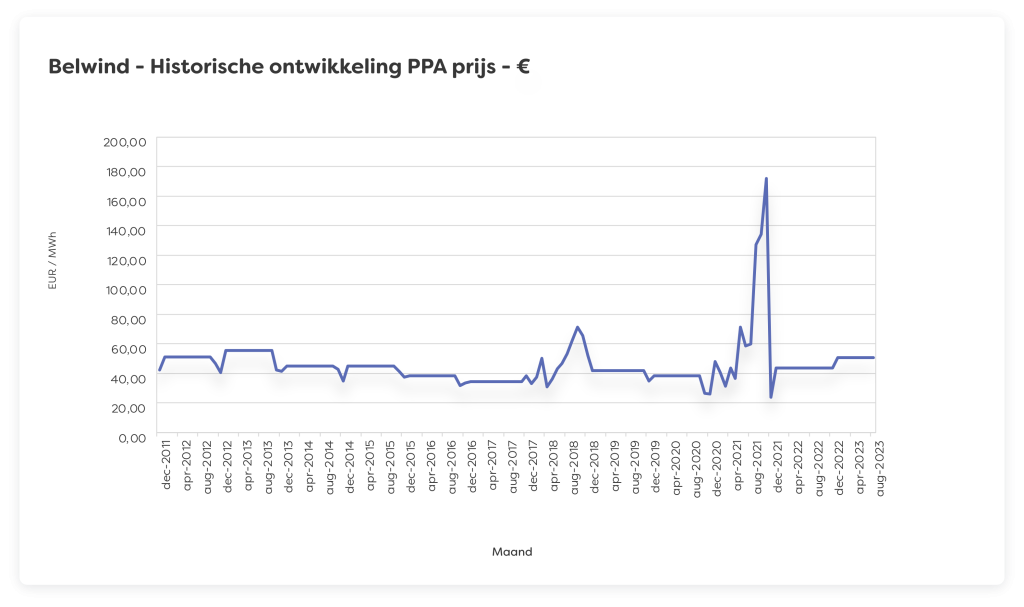

Historische ontwikkeling PPA prijs Belwind

2. De cijfers op een rij – Zeewind Nieuwe Parken

Intrinsieke waarde en omvang dividend Zeewind Nieuwe Parken

Rendementen

Kerncijfers

Beleggingen

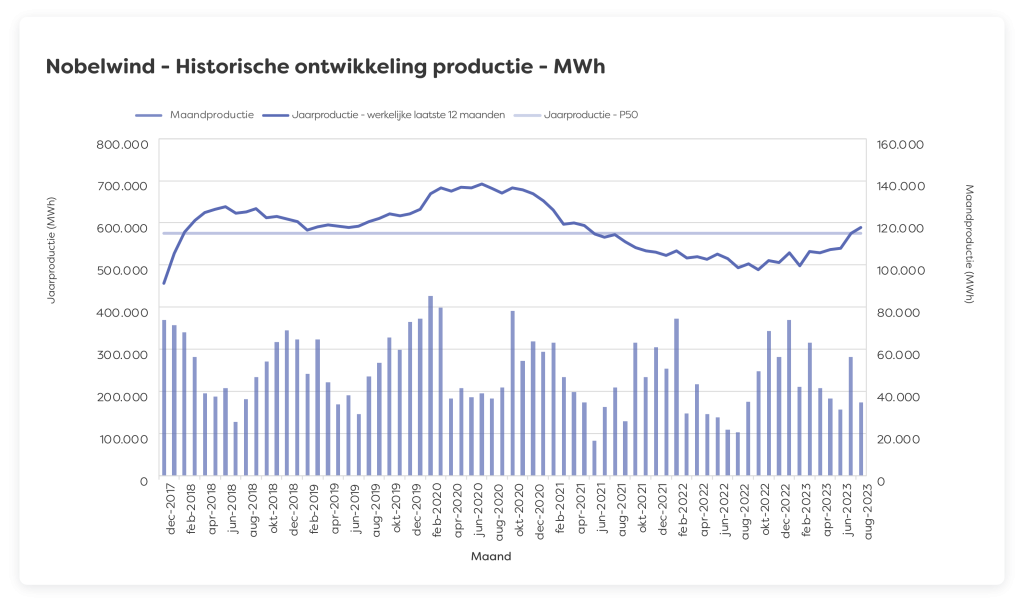

Historische ontwikkeling productie Nobelwind

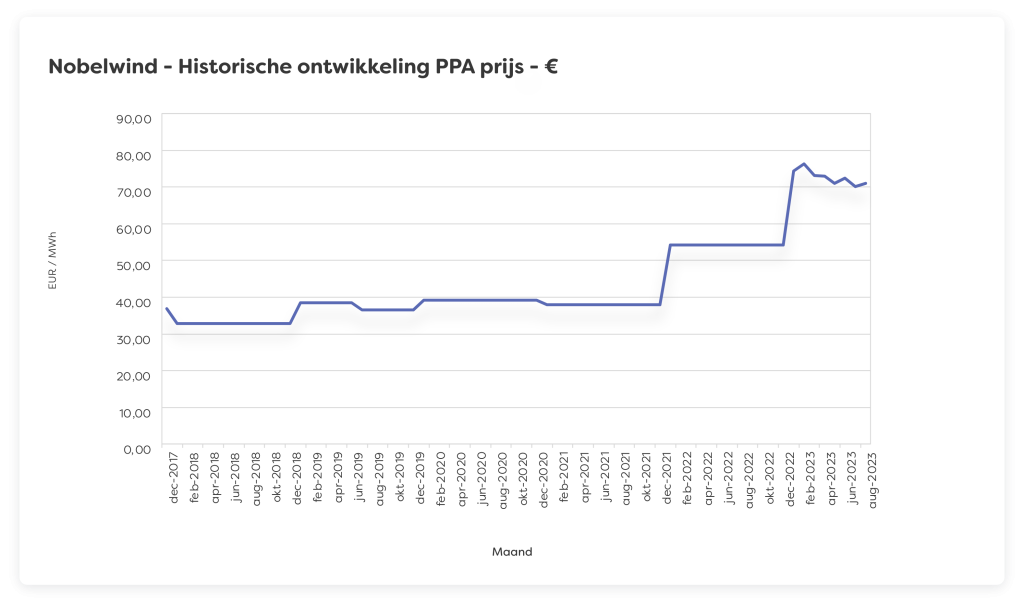

Historische ontwikkeling PPA prijs Nobelwind

3. Terugblik op Q3 2023

Marktontwikkelingen

Ontwikkeling energieprijzen

De energiemarkten bleven in het derde kwartaal erg volatiel. We staan hieronder kort stil bij de ontwikkeling van de (prijzen op de) elektriciteits- en gasmarkt.

Elektriciteitsmarkt

Op de spotmarkt waren de elektriciteitsprijzen in grote delen van het derde kwartaal laag tot zelfs regelmatig negatief. De oorzaak van de lage en negatieve prijzen was dat er minder vraag was en dat er veel energie uit duurzame bronnen beschikbaar was. In Nederland waren dat wind en zon, maar in landen om ons heen was dat ook de beschikbaarheid van water voor de waterkrachtcentrales. Tegen het eind van september stegen de elektriciteitsprijzen weer.

Gasmarkt

Begin derde kwartaal: de aanvoer van gas in Europa werd stabieler, de gasvoorraden waren goed gevuld (in Europa gemiddeld 95%) en de temperaturen mild waardoor de gasprijzen relatief stabiel bleven. In augustus zijn de prijzen op de Europese gasmarkten echter flink opgelopen.

De belangrijkste reden hiervoor was een mogelijke staking bij twee grote LNG-exporteurs in Australië. Ook al is in Europa het aandeel LNG dat afkomstig is uit Australië maar erg klein (het gaat om enkele procenten), op het wereldtoneel is Australië wel een grote speler.

Daarnaast deden in de tweede helft van augustus en de eerste helft van september de geplande onderhoudswerkzaamheden aan Noorse gasvelden de aanvoer van gas tijdelijk verder verminderen. Eind augustus was de reductie van gasaanvoer hierdoor maximaal. Omdat dit onderhoud gepland was, had de markt hierop geanticipeerd: vraag en aanbod bleef in evenwicht. Vanaf medio september was het onderhoud afgerond en nam de productie en export weer toe. Dit had een prijsverlagend effect.

Kort na afloop van het derde kwartaal vond de aanval op Israël plaats, waarop het nabij gelegen Tamar gasveld (dat dicht bij de Gazastrook ligt) stil is gevallen. Deze capaciteitsreductie en angst voor verdere escalatie van het conflict drijft de gasprijs op. Dit is een voorbeeld van een geopolitiek risico dat zich materialiseerde.

Rentestijging neemt af

Het derde kwartaal werd gekenmerkt door verdere rentestijgingen. De centrale banken hebben de korte termijn rentevoeten verhoogd en ook de rentevoeten op langlopende obligaties zijn gestegen. De stijging ging echter minder hard dan eerder in het jaar en de grote rentestijgingen lijken achter de rug. Voor nieuwe projecten die nog financiering moeten ophalen betekende dit echter nog wel dat de financieringskosten iets stegen. In veel gevallen betekent dit dat minder bankfinanciering kan worden verkregen dan gedacht. Daarnaast heeft de rentestijging geresulteerd in een stijging van de disconteringsvoet die Meewind gebruikt om haar deelnemingen te waarderen. Dit drukte de waarde.

Ontwikkeling inflatie gaat de goede kant uit

Inflatie is nog altijd iets wat we in de gaten houden omdat dit invloed heeft op de financiele haalbaarheid van nieuwe projecten en tot kostenstijging leidt bij bestaande projecten. Als gevolg van inflatie kunnen realisatie- en/of operationele kosten stijgen. De impact hiervan op het rendement wordt nadrukkelijk bekeken als onderdeel van de investeringsbeoordeling.

Volgens cijfers van het CBS lag de inflatie in september 2023 op 0,2% t.o.v. een jaar eerder. Dit lage cijfer wordt vertekend door de daling van kosten voor huisvesting, water en energie, maar de overall trend is wel dat inflatie afneemt. Na een recordhoogte van 11,6% vorig jaar verwacht DNB dat de inflatie voor 2023 zal uitkomen op 4,2%. Verder verwacht men dat de inflatie in 2024 verder daalt naar 3,7%, en in 2025 met 2,5% dichterbij de beoogde 2% geraakt. De renteverhogingen van de centrale banken hebben hier een belangrijke bijdrage aan geleverd.

Overige marktontwikkelingen

Zonder infrastructuur geen transitie

In het afgelopen kwartaal is er weer veel te doen geweest rond de noodzaak te investeren in de energie-infrastructuur, traditioneel een taak van de overheid. Hieronder vindt u een greep uit de nieuwsberichten die ons opvielen en die samen een goed overzicht geven over de breedte van de ontwikkelingen.

Groeifonds-subsidie batterijsector

In juli was er het bericht dat het Battery Competence Cluster (een vertegenwoordiging van ruim 60 Nederlandse bedrijven en kennisinstellingen) een subsidie ontvangt van €297 miljoen uit het Groeifonds om de Nederlandse batterijsector minder afhankelijk te maken van internationale toeleveranciers.

RWE investeert in batterijopslagproject Eemshaven

RWE maakte bekend een investeringsbeslissing te hebben genomen voor een batterijopslagproject in Eemshaven. De 35 megawattbatterij kan 41 megawatuur aan stroom opslaan. Dit project is onderdeel van het toekomstig windpark op zee ‘OranjeWind’ en is een voorbeeld van systeemintegratie waarbij energieproductie wordt gecombineerd met flexibele opslag. Dit is belangrijk voor het stabiliseren van het Nederlande elektrictiteitsnet en zullen we vaker zien. Via Semper Power is Meewind actief op deze markt.

Siemens neemt Heliox over

In augustus werd bekend dat Siemens het Nederlandse laadinfrastructuurbedrijf Heliox overneemt. U heeft van dit bedrijf vermoedelijk nog nooit gehoord, maar Heliox bouwt sinds 2017 laaddepots voor busvloten. Hun depots in Amsterdam en Glasgow behoren tot de grootste van Europa. Het bedrijf zegt met haar oplossingen ultrasnel opladen mogelijk te maken zonder het elektriciteitsnet te verstoren. Een specialistische infrastructuuroplossing voor elektrisch rijden in het openbaar vervoer.

Overheid investeert in uitbreiding stroomnet

In september was er het bericht dat de overheid €500 miljoen investeert in het regionale netwerkbedrijf Stedin (Zuid-Holland, Utrecht en Zeeland) voor uitbreiding van de capacitieit van het stroomnet. Deze investeringen zijn nodig om het net aan te passen aan de snelle ontwikkelingen in de Nederlandse energievoorziening. Een eerste begin, want volgens Strategy& (onderdeel van PWC) moeten de vier grote netbeheerders van Nederland tot 2050 in totaal meer dan €100 miljard investeren.

Overheid maakt geld vrij voor waterstoftankstations

Daarnaast was er nieuws dat de overheid €125 miljoen vrijmaakt om 40 waterstoftankstations te realiseren. Het is de verwachting dat fabrikanten van vrachtwagens en bestelbussen komende jaren meer en meer inzetten op waterstof (naast LNG); met name voor langere afstanden. Deze ontwikkeling bevindt zich nog in een vroege fase, maar Meewinddeelneming OG Clean Fuels heeft inmiddels al enkele locaties waar waterstof kan worden getankt. Voor de kortere afstanden in en rond milieuzones is er elektrisch laden, waar Leap24 (een bedrijf binnen ons Energie Transitiefonds) zich op richt.

Flinke belangstelling voor startups

Tenslotte, ook startups met innovaties op het gebied van infrastructuur staan sterk in de belangstelling. Zo bleek dat de vier grootste Europese investeringsrondes van 2023 allemaal gingen naar ondernemingen bezig met klimaatinnovatie (van de 20 grootste was de helft bestemd voor klimaattechnologie). Voorbeelden hiervan zijn H2 Green Steel (een producent van staal met waterstof uit Zweden), Northvolt (batterijen voor elektrische voertuigen uit Zweden) en Zenobe Energie (ontwikkelaar van batterijopslag-netwerken uit het VK).

U ziet, de noodzaak om te investeren in infrastructuur om de energietransitie mogelijk te maken is veelomvattend en kent vele specialistische gebieden. Meewind is hier via verschillende deelnemingen en met leningen al actief en verwacht de komende jaren nog veel meer te investeren.

Transitierisico: langere terugverdientijd zonnepanelen

Medio augustus kwam Vandebron met het bericht dat ze haar klanten kosten in rekening gaat brengen voor het terugleveren van stroom aan het net. Door de toename van het aantal zonnepanelen en doordat de panelen gelijktijdig grote hoeveelheden stroom opwekken, namelijk wanneer de zon fel schijnt, is er dan een flinke belasting op het net, wat leidt tot kosten. Dit kan worden gezien als een transitierisico: een duurzaamheidsrisico in de vorm van maatregelen of ontwikkelingen die het gevolg zijn van de transitie die nodig is naar een duurzamere maatschappij. Door deze specifieke maatregel wordt de terugverdientijd van eigen zonnepanelen iets langer. Andere energiemaatschappijen zullen deze maatregel naar verwachting in enige vorm volgen.

4. Update Zeewind-Fondsen Q3 2023

Vanwege de dividenduitkering van €25,- per participatie in september, is de intrinsieke waarde in Fonds Zeewind Bestaande Parken afgelopen kwartaal gedaald van €1.034,29 (30 juni 2023) naar €1.015,47 (30 september 2023). De koersstijging inclusief het uitgekeerde dividend was positief dit kwartaal, namelijk +0,60%.*

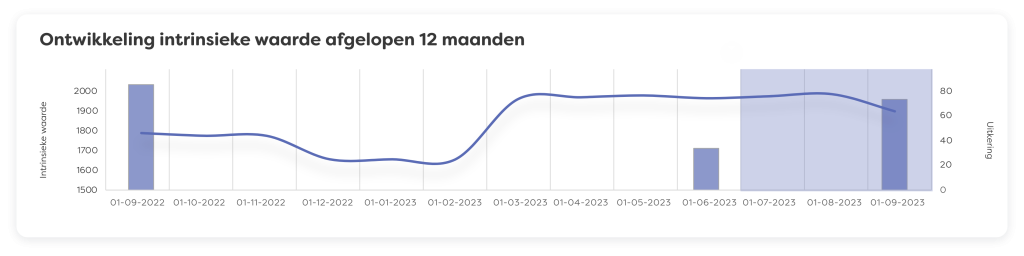

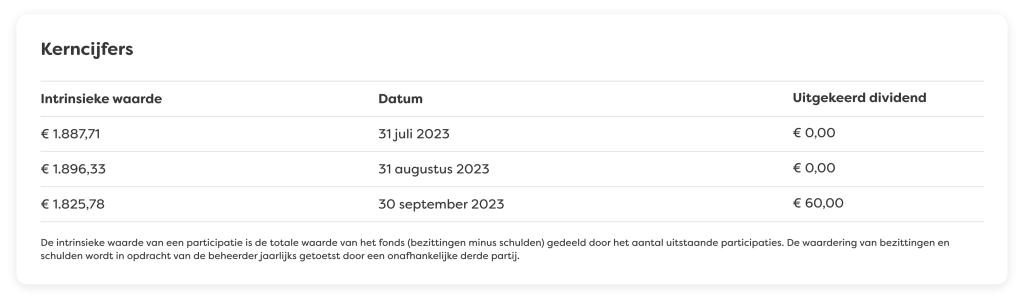

Voor Fonds Zeewind Nieuwe Parken gold afgelopen kwartaal een intrinsieke waarde-daling van €1.879,59 (30 juni 2023) naar €1.825,78 (30 september 2023). Ook hier is de dividenduitkering in september, in dit geval €60,- per participatie, de oorzaak. En ook hier was de koersstijging inclusief het uitgekeerde dividend positief, namelijk +0,33 %.*

Van zowel windpark Belwind uit Zeewind Bestaande Parken als Nobelwind uit Zeewind Nieuwe Parken was de beschikbaarheid goed en boven de gestelde doelstelling van 95%. Ook de energieproducties van beide parken en fondsen lagen in lijn met de (in 2023 in Q1 geactualiseerde productiestudies). Verder hebben zich het afgelopen kwartaal geen bijzonderheden voorgedaan.

* De genoemde procentuele verandering betreft de afgelopen 3 maanden. In het verleden behaalde resultaten voorspellen geen toekomstige rendementen.

5. Projecten uitgelicht

Onderhoudsovereenkomst Belwind

De gesprekken met verschillende partijen over een nieuw onderhoudscontract zijn nog in volle gang. Zoals vorige kwartaal ook benoemd, worden partijen beoordeeld op zowel prijs als scope van de dienstverlening die zij bieden.

Goed te weten: daarbij lopen nu ook gesprekken over nieuwe contracten voor het afnemen van stroom; de huidige overeenkomst loopt namelijk eind 2025 af.

Dividenduitkering

Afgelopen kwartaal zijn er door beide fondsen uitkeringen ontvangen van de windparken. En is er dividend uitgekeerd aan de participanten van Zeewind Bestaande Parken en Zeewind Nieuwe Parken. Meer dan de helft van onze deelnemers koos ervoor het dividend te herbeleggen in ons Groenfonds. Een mooie duurzame bestemming waar wij, en de wereld, blij mee zijn.

6. Update beheerder Meewind

Halfjaarverslagen 2023

Waar wij u afgelopen kwartaal de jaarverslagen van afgelopen jaar deelden, is het nu tijd voor de halfjaarverslagen over dit jaar. U vindt ze hieronder op een rijtje:

Benoeming Jacqueline Bongartz officieel

Wellicht slechts een formaliteit, maar absoluut het vernoemen waard: onze Financieel Directeur Jacqueline Bongartz is nu officieel ook door de AFM geaccepteerd als Statutair Bestuurder van Seawind Capital Partners (Meewind). Haar benoeming is met terugwerkende kracht per 1 juli 2023 een feit. Een laatste vinkje in het rijtje.

Prospectussen geactualiseerd

Goed te weten: de prospectussen van Groenfonds en onze beiden Zeewindfondsen zijn geactualiseerd. Zo is in de Groenfonds-prospectus de stelselwijziging verwerkt. In alle prospectussen is een aanpassing doorgevoerd met betrekking tot de marketingkosten. Bepalingen hieromtrent waren per december 2022 per abuis aangepast en die aanpassing is weer teruggedraaid. In de versie van de Zeewind-fondsen gaat het verder om het updaten van de naam van onze Bewaarder, voorheen Darwin Depositary, nu Apex Group. Deze geactualiseerde prospectussen zijn vooraf ter kennisgeving aan de AFM voorgelegd, die naar aanleiding hiervan geen verdere vragen had.

In januari ontmoeten wij u weer graag!

Na een digitale participantenvergadering in december 2022, nodigen we u komende januari graag weer fysiek uit. Om u te ontmoeten, bij te praten en naar u te luisteren. We zijn vol aan de slag om dit voor te bereiden. Zodra we een locatie en datum hebben, hoort u het van ons. Wij zien er vast naar uit!

Disclaimer

De in deze update verstrekte informatie is met uiterste zorg samengesteld. Toch kan Meewind (Seawind Capital Partners BV) niet instaan voor de juistheid of volledigheid van de informatie. Aan de verstrekte informatie kunnen geen rechten worden ontleend. Voor onjuistheden of onvolledigheden in deze update aanvaardt Meewind geen enkele aansprakelijkheid. In deze update staan links naar externe websites. Meewind is niet verantwoordelijk of aansprakelijk voor de inhoud van deze websites. Op de inhoud van deze update van Meewind en op het Meewind-logo rusten auteursrechten. Niets uit deze update mag worden verveelvoudigd, opgeslagen in een geautomatiseerd gegevensbestand of openbaar worden gemaakt, in enigerlei vorm of wijze, hetzij elektronisch, mechanisch, door fotokopieën, opname of enige andere manier. Dit is alleen toegestaan na voorafgaande schriftelijke toestemming van Meewind.