marketingcommunicatie

Kwartaalupdate

Zeewind Bestaande Parken & Nieuwe Parken – Q4 2023

Afgelopen kwartaal behaalde Zeewind Nieuwe Parken een positief rendement van 7,05%. Helaas kende Zeewind Bestaande Parken een negatief rendement van 5,97%. Een vervelende afsluiting van een toch al turbulent Zeewind-jaar. Hieronder staat weer alles voor u op een rij over de periode 1 oktober t/m 31 december 2023!

Snel naar:

1. De cijfers op een rij – Zeewind Bestaande Parken

2. De cijfers op een rij – Zeewind Nieuwe Parken

3. Terugblik op Q4 2023

4. Update Zeewind-Fondsen Q4 2023

5. Projecten uitgelicht

6. Update beheerder Meewind

1. De cijfers op een rij – Zeewind Bestaande Parken

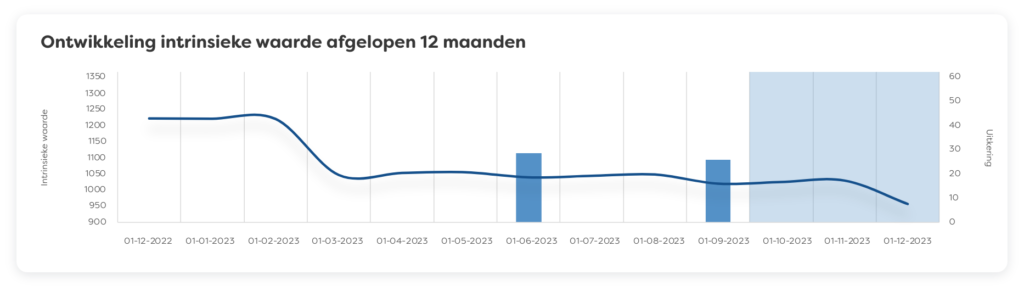

Intrinsieke waarde en omvang dividend Zeewind Bestaande Parken

Rendementen

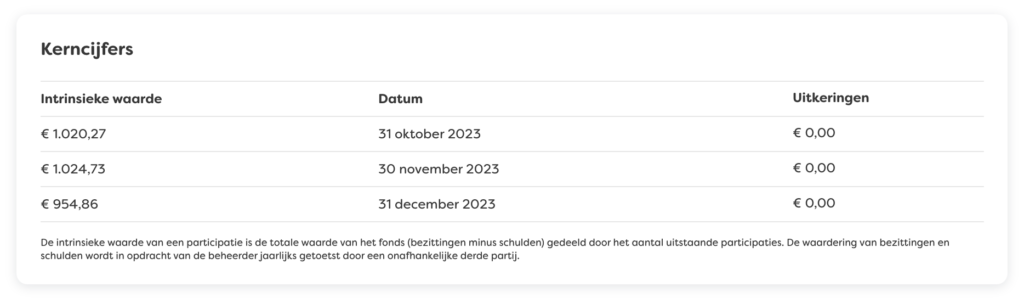

Kerncijfers

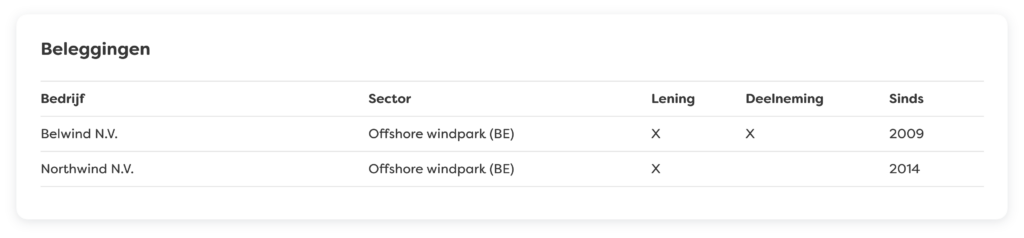

Beleggingen

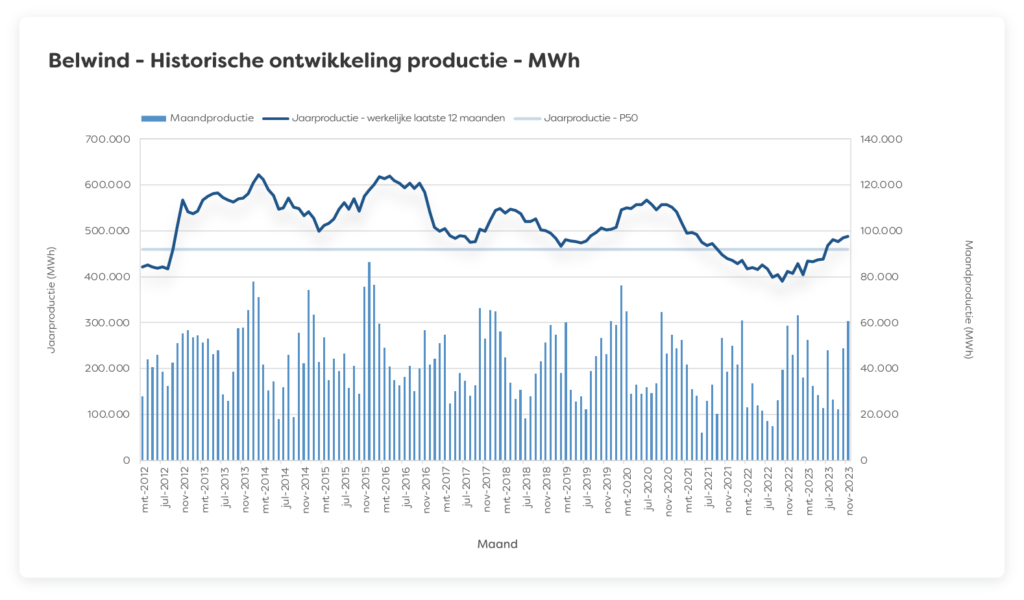

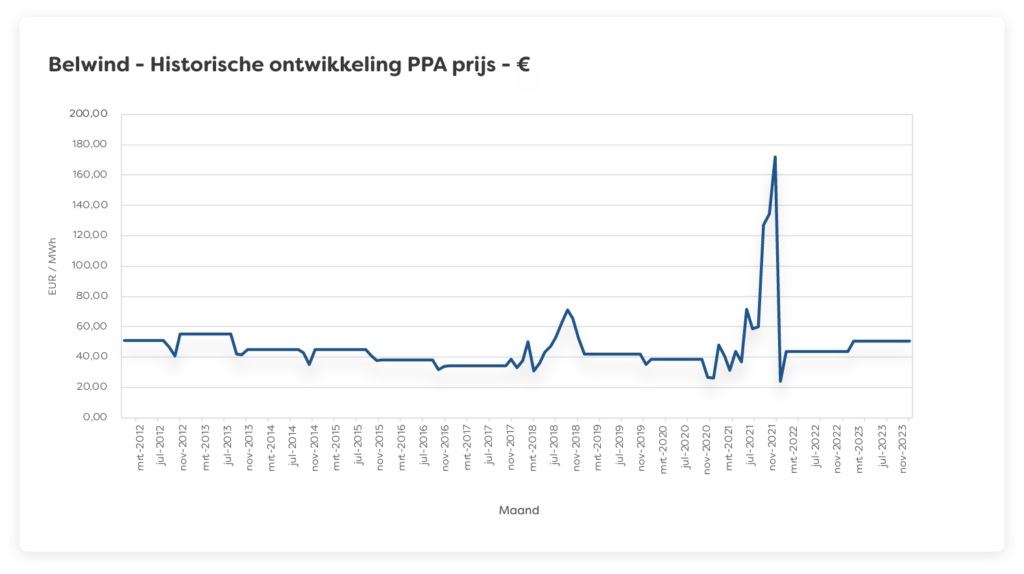

Historische ontwikkeling productie Belwind

Historische ontwikkeling PPA prijs Belwind

2. De cijfers op een rij – Zeewind Nieuwe Parken

Intrinsieke waarde en omvang dividend Zeewind Nieuwe Parken

Rendementen

Kerncijfers

Beleggingen

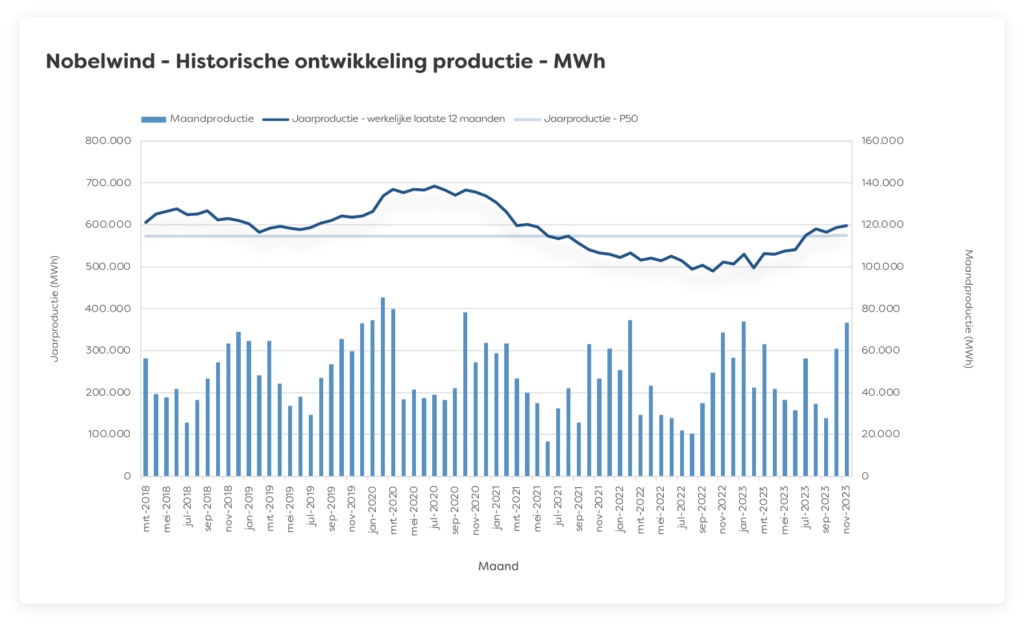

Historische ontwikkeling productie Nobelwind

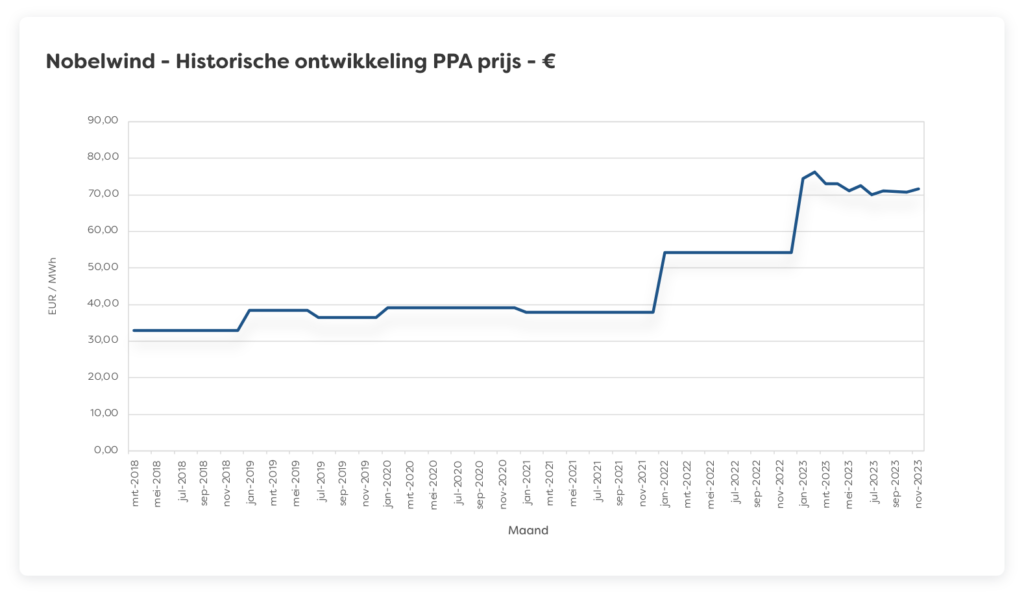

Historische ontwikkeling PPA prijs Nobelwind

3. Terugblik op Q4 2023

Marktontwikkelingen

Is de energiecrisis echt voorbij?

Op de energiemarkten daalden de prijzen en de volatiliteit. Er lijkt sprake van stabilisatie, terug naar een nieuw normaal.

Elektriciteitsmarkt

In het vierde kwartaal zijn de elektriciteitsprijzen flink gedaald van boven € 125 per MWh tot ruim onder € 100, evenals een daling van de verwachte prijzen voor 2024 en verder. De prijzen voor de verschillende jaren komen ook weer dichter bij elkaar en de schommelingen worden minder. Dit duidt op een zich stabiliserende markt. De verwachting voor de langere termijn (2029 en verder) ligt volgens onze informatie echter wel op een hoger niveau dan voorheen. Per saldo nam de onzekerheid af en dit komt de haalbaarheid van nieuwe initiatieven ten goede, denken we. Voor bestaande projecten levert dit een gemixt beeld op: het korte termijn verdienpotentieel is iets verslechterd, op de langere termijn levert productie meer op.

Gasmarkt

De gasprijs is na een piek medio oktober flink gedaald. Deze daling heeft al geleid tot de vaststelling dat de ‘energiecrisis voorbij’ is. Gasreserves in de EU zitten vol terwijl de gasconsumptie is gedaald, waardoor de vooruitzichten relatief goed zijn. Naar verluidt zit er desondanks eerst nog een stijging in de prijs die de consument betaalt vanwege het gas dat al is ingekocht op een moment dat de prijzen nog hoger lagen en hogere belastingen.

Daling marktrente ligt in het verschiet

Na een piek van 3,3% begin oktober is de kapitaalmarktrente in de loop van het vierde kwartaal gedaald tot 2,2%, waarna de rente weer iets is toegenomen. Dat komt volgens ECB-voorzitter Christine Lagarde door het toenemende energiegebruik. Desondanks zijn er geen verdere maatregelen nodig volgens de centrale bank. Volgens de laatste berichten zal de ECB de rente op termijn verlagen en verschillende specialisten verwachten dat dit mogelijk al in het tweede kwartaal zal beginnen. Dit zou positief zijn voor de financierbaarheid en de waardering van projecten en deelnemingen.

Vooruitzicht ontwikkeling inflatie verder verbeterd

Inflatie in Nederland is in het vierde kwartaal verder gedaald. De prijsontwikkeling van energie heeft al een tijd een grote invloed op het verloop van de inflatie. Dit komt vooral door de hoge prijzen in 2022. Het CBS zegt daarover dat de prijzen van energie in de CPI nu een stuk lager zijn dan in 2022. Omdat de inflatie wordt gemeten als de ontwikkeling van de prijzen ten opzichte van dezelfde maand in het voorgaande jaar, valt de inflatie nu lager uit. De mutatie op jaarbasis bedroeg 3,8% en dat heeft geresulteerd in een stijging van de kosten bij kredietnemers.

De komende jaren neemt de inflatie weer duidelijk af, aldus DNB medio december. In 2023 is dit gepaard gegaan met een stagnerende economie, naar verwachting gevolgd door geleidelijk herstel in 2024 en 2025. In 2024 neemt de geraamde inflatie verder af tot 2,9% en aan het eind van 2025 komt de inflatie naar verwachting weer onder 2% (gemiddeld: 2,2%). Ook de kerninflatie, zonder energie en voeding, gaat beduidend omlaag. Dit is weer meer het niveau dat we kennen uit het verleden en waarop de verwachtingen voor projectopbrengsten en -kosten zijn gebaseerd.

Overige marktontwikkelingen

Geen energietransitie zonder enorme investeringen in elektriciteitsnetwerken

In het vierde kwartaal kwamen de investeringen in elektriciteitsnetwerken op gang, rijkelijk laat als je het ons vraagt.

De Europese Commissie heeft een 14-punten omvattend actieplan gelanceerd om het Europese elektriciteitsnet te moderniseren en elektrificatie te faciliteren. Het plan vereist dat er tegen 2030 nog wel even € 584 miljard wordt geïnvesteerd. Daarnaast moet het beter met de planning en coördinatie, en wil men zich concentreren op de standaardisatie van de toeleveringsketen (productie van onderstations, transformatoren, kabels en schakelapparatuur) voor de netwerken. Werk aan de winkel dus.

Het demissionaire kabinet in ons land stelt € 25 miljard beschikbaar aan Tennet om te investeren in het stroomnet. Dit is een soort lening die moet worden terugbetaald uit de opbrengsten van de verkoop van (een deel van) Tennet Duitsland, maar dat levert vertraging op. Eind november waren er berichten dat Duitsland en Nederland het bijna eens zouden zijn over een verkoop; sindsdien is het echter stil gebleven. Met de nieuwe lening kan Tennet in ieder geval verder werken.

Grote beleggers willen meer profiteren van energietransitie

De Engelse multinationale vermogensbeheerder Schroders heeft een onderzoek (Institutional Investor Study, 2023 Global Report) uitgevoerd onder 770 grote beleggers naar beleggingskansen. Wat blijkt: overal in de wereld willen beleggers inspelen op de beleggingskansen die voortvloeien uit de energietransitie. Ongeveer de helft van de respondenten denkt dat infrastructuur en hernieuwbare energie op middellange termijn de beste mogelijkheden bieden om te profiteren van de beleggingskansen die door de CO2-reductie ontstaan. Mooi te zien dat de energietransitie inmiddels wordt gezien als een kans.

Het goede nieuws hiervan is dat dit de komende jaren ongetwijfeld meer geld oplevert om de energietransitie mogelijk te maken. Uit ervaring weet Meewind echter dat deze kudde grote beleggers over het algemeen op zoek gaat naar de makkelijke, minder risicovolle en vooral ook grotere investeringen. De praktijk om de energietransitie verder te brengen is helaas vaak niet makkelijk en laag risico, zoals de meeste innovaties ook niet groot starten. Blijkbaar zegt ook zelfs 10% van de respondenten nog: ‘ja, we hebben beloofd om uiterlijk in 2050 netto-nul te bereiken maar hebben nog geen maatregelen doorgevoerd’. We moeten maar niet op ze wachten.

4. Update Zeewind-Fondsen Q4 2023

Zeewind Nieuwe Parken

Voor het Fonds Zeewind Nieuwe Parken steeg de intrinsieke waarde van € 1.825,78 (30 september 2023) naar € 1.954,49 (31 december 2023). Dit is een stijging van 7,05%.*

Windpark Nobelwind draait al het hele jaar stabiel: ook afgelopen kwartaal was de beschikbaarheid boven de gestelde doelstelling van 95%. Ook de productie was goed; boven de verwachting van de (in 2023 Q1 geactualiseerde) windstudie.

Zeewind Bestaande Parken

Voor het Fonds Zeewind Bestaande Parken (Belwind) daalde de intrinsieke waarde van € 1.015,47 naar € 954,86. Dit is een daling van 5,97%.*

Van Belwind was de beschikbaarheid afgelopen kwartaal onder de gestelde doelstelling van 95%. Dit is niet het gevolg van een enkele oorzaak, maar meerdere kleinere incidenten. Parkwind werkt met de onderhoudspartij aan een plan om dit te verhelpen. Over het gehele jaar 2023 genomen, bevond de beschikbaarheid zich wel boven de gestelde doelstelling van 95%.

In het volgende hoofdstuk in deze kwartaalupdate leest u, in lijn met de toelichting op onze website, meer over de koerswijziging per 1 januari 2024 o.a. op basis van de aangepaste productieverwachtingen van de Haliade-turbine.

Verwachte elektriciteitsprijsontwikkeling

De elektriciteitsproductie lag boven de verwachtingen op basis van de (in 2023 Q1 geactualiseerde) windstudie. In de waardering van 31 december is er een update geweest van de langjarige prijsvoorspellingen van Baringa. Op de korte termijn liggen de energieprijzen een stuk lager.

Zowel Belwind als Nobelwind hebben op de korte termijn het grootste gedeelte van de energieprijzen al eerder vastgezet, dus zij ondervinden hier nauwelijks nadeel van. Op de langere termijn liggen de energieprijzen (marginaal) hoger, wat een licht positief effect heeft op de waardering.

Zoals bekend zijn er in Q3 dividenduitkeringen geweest voor beide fondsen. In het vierde kwartaal hebben er geen uitkeringen plaatsgevonden.

* De genoemde procentuele verandering betreft de afgelopen 3 maanden. In het verleden behaalde resultaten voorspellen geen toekomstige rendementen.

Let op: dit is een reclame-uiting.

Beleggen brengt risico’s met zich mee, waaronder krediet-, liquiditeits- en duurzaamheidsrisico.

Met beleggen maakt u kosten en u kunt uw inleg (deels) verliezen. Raadpleeg het Essentiële-

informatiedocument en het Prospectus voordat u een beleggingsbeslissing neemt.

5. Projecten uitgelicht

Contractonderhandelingen Belwind

Zoals ook in eerdere rapportages benoemd is Parkwind in 2023 voor Belwind (Zeewind Bestaande Parken) onderhandelingen gestart over zowel een nieuwe onderhoudsovereenkomst als een nieuwe overeenkomst voor de afname van stroom. Deze onderhandelingen zijn nog niet afgerond.

Toelichting koersontwikkeling Zeewind Bestaande Parken

Eind 2023 hebben we door Deloitte een onafhankelijke waardering laten uitvoeren van windpark Belwind binnen ons fonds Zeewind Bestaande Parken. Dit resulteerde in de laatste maand alsnog in een daling van de intrinsieke waarde van het fonds per 01-01-2024. Het verwachte toekomstige rendement daalt hiermee van 5,5% naar 5,2%. We lichten deze koersontwikkeling hierna toe.

Geactualiseerd model

Begin december stelde de ontwikkelaar van windpark Belwind, Parkwind, ons een geactualiseerd model beschikbaar. Deze nieuwe gegevens vormden input in laatste waardering door Deloitte.

Ten opzichte van het vorige model van Parkwind, dat dateert van medio 2023, waren er wijzigingen ten aanzien van de productie in 2023, ontwikkeling van de elektriciteitsprijzen, de garanties van origine (GvOs) en een inflatiecorrectie.

We zetten de nieuwe gegevens voor u op een rij.

1. Aangepaste toekomstverwachting productie Haliade-turbine

Het offshore windpark Belwind bestaat uit 55 Vestas windturbines. Sinds 2013 is een demonstratie windturbine, de Haliade, aan het park toegevoegd ten behoeve van innovatie en het testen van nieuwe technieken. Deze Haliade-turbine, prototype van GE, produceert 6MW wat meer is dan de originele turbines in het park. Ook de elektriciteitsproductie van deze demonstratie-turbine komt ten goede aan het fonds; zo is de turbine een positieve toevoeging.

Ontwikkelaar Parkwind heeft de verwachte productie van de Haliade-turbine naar beneden bijgesteld. Deze aanpassing is nog een uitvloeisel van en ligt in lijn met de resultaten van de windstudie van eind 2022. Dit had een negatief effect op de waardering waarvan wij aannemen dat het een eenmalige correctie betreft.

Werkelijke productie

De productie in 2023 was overigens gunstig en lag ruim (~13%) boven de langjarige verwachting uit de laatste windstudie van medio 2023. Het windpark heeft dus goed gedraaid. Op basis van de goede resultaten in het eerste half jaar hebben we u in september jl. al een interim-dividend over 2023 uitgekeerd en deze maken dus geen onderdeel meer uit van de waarde. De resultaten uit het tweede half jaar zijn nog niet in de waardering meegenomen omdat ze nog niet definitief waren, maar lijken iets beter dan gebudgetteerd.

2. Stabilisatie energiemarkt leidt tot lagere prijzen

Zoals ook u heeft gemerkt, hebben de elektriciteitsprijzen de afgelopen twee jaar een turbulente ontwikkeling doorgemaakt. Hierbij leverden forse prijsstijgingen helaas niet altijd betere resultaten op omdat verkoopprijzen van energie door Parkwind vaak voor meerdere jaren vooruit worden vastgelegd.

De turbulentie maakte het lastig om de elektriciteitsprijsontwikkeling te voorspellen. Daarom maken we sinds begin dit jaar gebruik van de inschattingen van een externe specialist op dit gebied, Baringa.

Inmiddels lijkt de markt langzaam enigszins tot rust gekomen. Dit vertaalt zich in een daling van de prijzen. Baringa heeft in het vierde kwartaal op basis van de laatste inzichten de verwachting voor de elektriciteitsprijzen tot 2029 omlaag bijgesteld. Na 2029 levert iedere geproduceerde MWh meer op.

3. Inflatiecorrectie

In lijn met de ontwikkeling van inflatie, zijn de kosten rond het onderhoud van het Belwind opnieuw geïndexeerd. Inflatie was dit jaar nog hoog. De verwachting is dat deze vanaf 2024 zal dalen.

Nieuw verwacht rendement Zeewind Bestaande Parken: 5,2% (na aftrek kosten)

Op basis van het voorgaande zijn de verwachte inkomsten vanuit het fonds per saldo gedaald. De waardering van Belwind is gebaseerd op deze verwachte toekomstige inkomsten en een rendementseis van 6,9% (eind 2022 was dit 7,0%). Na aftrek van de lopende kosten ratio van 1,7% resulteert dit, als alles verder gelijk blijft, in gemiddeld jaarlijks rendement van 5,2%.

6. Update beheerder Meewind

Versterking op de klantenservice

Aan de start van het kwartaal hebben wij Mi-Sook Westra verwelkomd als versterking van onze klantenservice. Een welkome uitbreiding van het team dat u als participant te woord staat bij vragen en opmerkingen!

Nieuwe Externe Compliance Officer

In december is Joop Jansen van Partner in Compliance (een onafhankelijk compliance consultancy bureau) aangesteld als onze nieuwe Externe Compliance Officer. Een rol die voorheen werd ingevuld door Arjan van der Heiden (van Compliance Advies). De uitleg van wet- en regelgeving is vaak complex en verandert bij uitstek op het gebied van duurzaam volcontinu. Het advies van Joop en zijn team stelt ons in staat deze wetgeving goed bij te houden en de juiste naleving ervan te waarborgen.

Nieuwe Risk Manager

Om risico’s zoveel mogelijk te beperken en het kapitaal dat Meewind beheert voor haar participanten zo veilig mogelijk te stellen, werken wij samen met een Risk Manager. Dat was voorheen Steven Verschuren, sinds 1 december j.l. is dat Michael Blom. Hij zal zich vanaf nu bezighouden met het identificeren, beoordelen en beheersen van risico’s op o.a. juridisch en financieel gebied.

Disclaimer

De in deze update verstrekte informatie is met uiterste zorg samengesteld. Toch kan Meewind (Seawind Capital Partners BV) niet instaan voor de juistheid of volledigheid van de informatie. Aan de verstrekte informatie kunnen geen rechten worden ontleend. Voor onjuistheden of onvolledigheden in deze update aanvaardt Meewind geen enkele aansprakelijkheid. In deze update staan links naar externe websites. Meewind is niet verantwoordelijk of aansprakelijk voor de inhoud van deze websites. Op de inhoud van deze update van Meewind en op het Meewind-logo rusten auteursrechten. Niets uit deze update mag worden verveelvoudigd, opgeslagen in een geautomatiseerd gegevensbestand of openbaar worden gemaakt, in enigerlei vorm of wijze, hetzij elektronisch, mechanisch, door fotokopieën, opname of enige andere manier. Dit is alleen toegestaan na voorafgaande schriftelijke toestemming van Meewind.