Zeewind Bestaande & Nieuwe Parken

Kwartaalupdate Q4 2025

Aan het einde van 2025 waaide het flink – zelfs boven verwachting. Zo is de matige start die onze beiden Zeewind-fondsen kende, gedeeltelijk gecompenseerd. Verder waren er geen bijzonderheden: de parken draaien rustig door!

De cijfers op een rij

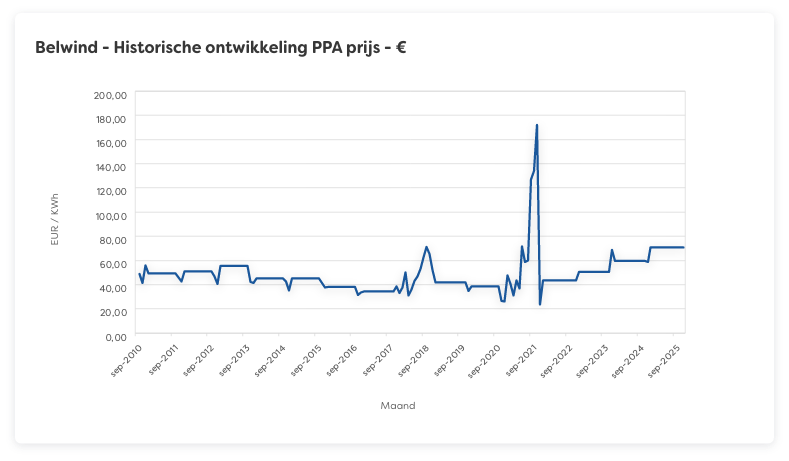

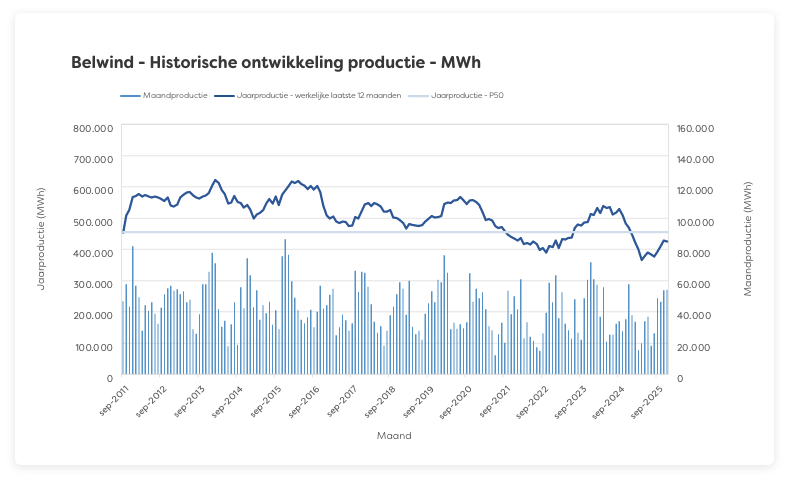

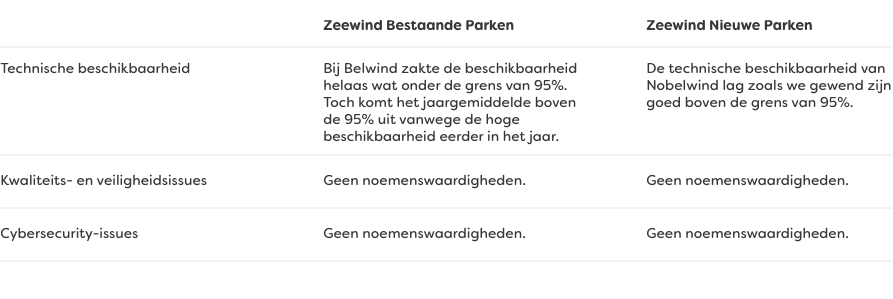

Zeewind Bestaande Parken

PPA-Prijs

Historische ontwikkeling productie

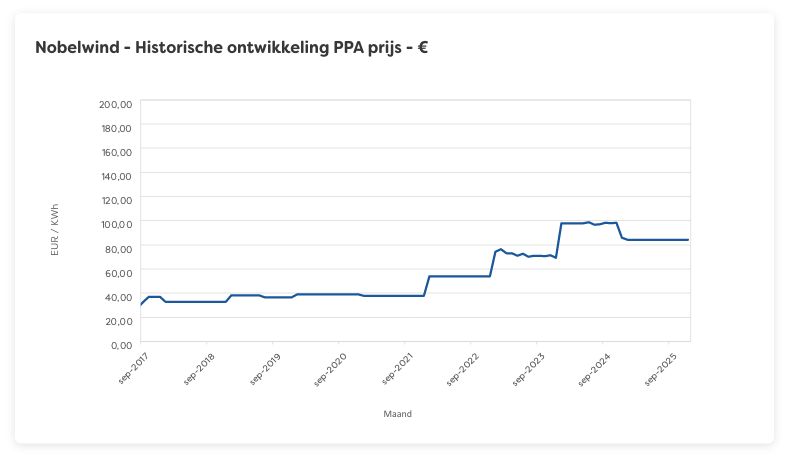

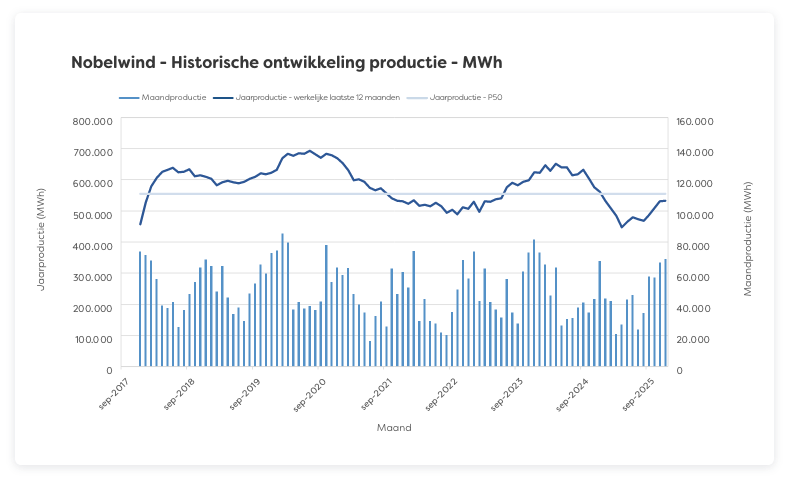

Zeewind Nieuwe Parken

PPA-Prijs

Historische ontwikkeling productie

Ontwikkelingen binnen de fondsen

Nu méér wind dan verwacht: sterk jaareinde

Het eerste half jaar van 2025 was teleurstellend: het waaide erg weinig. In het derde kwartaal trok de wind al ietsjes aan maar bleef nog altijd onder niveau. In het vierde kwartaal zien we dit kenteren: het waaide volop – zelfs boven verwachting.

De lopende discussie met de leverancier van de turbines over de negatieve indexatie die is toegepast in de jaren 2015-2017 is nu afgerond. Nieuwe afspraken zijn vastgelegd; wij zijn blij dat de onderhandelingen tot een einde zijn gebracht.

Energieprijzen: licht gestegen

Waar de prijzen begin 2025 naar beneden doken, zijn deze in het derde en vierde kwartaal licht gestegen. We zijn nog niet terug op het niveau aan de start van dit jaar. De prijsstrategie wordt nog altijd goed gevolgd; volumes zijn vooruit verkocht en sterke omzetstromen zijn nog altijd goed gewaarborgd.

Omzet & Resultaat

De financiële resultaten door het jaar heen zijn gemengd. Met name in de maanden maart, april en juli viel de wind erg tegen en was de omzet dan ook onder verwachting. In het sterkere vierde kwartaal was de omzet weer boven verwachting – hiermee is het verschil tussen prognose en realiteit niet ingehaald, maar wel verkleind.

Voor Zeewind Bestaande Parken Fonds is de verwachte jaarwinst over 2025 gestegen maar ligt nog altijd wat onder het oorspronkelijke budget. Hetzelfde geldt voor Zeewind Nieuwe Parken.

Verdere ontwikkelingen:

Overige ontwikkelingen rond offshore wind

Het Belgische Offshore Windplatform publiceerde op 13 januari een bericht waarin ze terugblikte op het jaar 2025. Het stuk dat hierna volgt is daarop gebaseerd.

2025 een ‘degelijk windjaar’

De Belgische windparken Belwind en Nobelwind liggen (net als Mermaid, Seastar, Northwind, Rentel, C-Power, Northwester 2 en Norther) in de Oostelijke zone. Sinds 2020 zijn alle negen parken operationeel en afgelopen jaar was het vijfde jaar met een volledig geïnstalleerde productiecapaciteit. De jaarproductie van 2025 van deze parken op de Noordzee was door een beperkter windaanbod lager dan gemiddeld ondanks de over het algemeen hoge beschikbaarheid.

De Belgische offshore windparken hebben een totale capaciteit van 2,3 GW. Daarmee staat België in Europa op de vijfde plek, ruim achter Nederland (4,7 GW). Met onze investeringen in Belwind en Nobelwind was Meewind er vroeg bij.

Prinses Elisabeth Zone (PEZ)

De Belgische overheid heeft concrete plannen om de productiecapaciteit op de Noordzee de komende jaren verder te vergroten. We hebben hier eerder aandacht aan besteed in april vorig jaar. De aanbesteding van het eerste kavel in PEZ werd in juni 2025 ingetrokken, maar staat nu voor 2026 op de rol voor een nieuwe poging.

Aanbestedingsmodel toe aan herziening

De huidige context voor de uitbouw van offshore wind in Europa is moeilijk. Aanbestedingen in Duitsland, Frankrijk, Nederland, Denemarken en Litouwen zijn in 2025 mislukt, en sommige vergunde projecten worden niet gerealiseerd of heronderhandeld. De business case voor nieuwe projecten staat onder druk door hogere financieringslasten. Belangrijker nog is echter dat het model waarin partijen betalen om een windpark te mogen realiseren niet meer werkt als gevolg van de volatiliteit en onzekerheid over de toekomstige elektriciteitsprijs.

De ontwikkelingen van het afgelopen jaar nopen tot herziening van het veilingmodel waarmee verschillende landen de afgelopen jaren zo succesvol waren. In plaats daarvan introduceren Denemarken en Nederland (en België bij PEZ) nu contracten voor verschil (CfD’s), die succesvol in andere landen worden gebruikt. Net zoals capaciteitsvergoedingsmechanismes (CRM), garanderen CfD’s stabiele inkomsten en zorgen ervoor dat partijen tegen elkaar concurreren om de laagst mogelijke prijs aan te bieden. Dit zorgt voor meer prijsstabiliteit en lagere prijzen op de elektriciteitsmarkt en, belangrijk, moet de sector wind-op-zee uit de impasse helpen.

Biodiversiteit in en rond windparken op zee

Biodiversiteit is een belangrijk aandachtspunt bij het ontwikkelen en realiseren van duurzame energieprojecten, waaronder wind-op-zee. Dit was ook onderdeel van de beoordelingscriteria bij de aanbesteding van IJmuiden Ver in Nederland, in 2024 gewonnen door het Noordzeker Consortium (een initiatief van ABP, APG en SSE Renewables). In dit verband was het bericht van het Belgische Offshore Platform over de onderwaterwereld rond de Belgische windparken ook interessant. De realisatie van dergelijke windparken op zee heeft veel impact, dat is een feit. Echter, technieken om de effecten te mitigeren ontwikkelen zich en eenmaal als de turbines er staan ontstaan er nieuwe kansen voor biodiversiteit. Door de afwezigheid van vissers, vaarverkeer en watersport in zo’n park, is er rust en ruimte voor nieuw zeeleven. Dat lijkt ons een hoopvol perspectief.

Overige kwartaalupdates

Energietransitie Fonds

Het fonds doorbrak het negatieve rendement: positieve cijfers! We spraken afwaaiend CEO Coen de Ruiter over het afgelopen jaar en CFO Meltem Klaassen over de strategie en toekomstplannen: lees mee!

+1,49% dit kwartaal*

€ 1.347,71 intrinsieke waarde**

Regionaal Duurzaam Fonds

In Q4 stonden flexibiliteit en robuustheid van ons energiesysteem centraal. We praten u bij over ontwikkelingen bij onze partners Return en D4, nieuwe projecten en meer geld voor de energietransitie.

+0,80% dit kwartaal*

€ 984,14 intrinsieke waarde**