Meewind Kwartaalupdates

Kwartaalupdate Q1 2025

Het eerste kwartaal van dit jaar lieten de beurzen flinke bewegingen zien. Van die onrust is bij ons in mindere mate sprake: onze fondsen en de bedrijven en projecten waarin we investeren zijn niet beursgenoteerd. We pleiten voor kalmte en zien ook: onrust op de beurs biedt kansen voor stabiele en meer lange termijn-geörienteerde beleggingen zoals de onze. We lichten dat verder toe!

Naast de algemene terugblik, staan we stil bij de cijfers en geven we u een inkijkje in ontwikkelingen rond onze investeringen en bij Meewind zelf. Leest u mee?

Eerdere kwartaalupdates →

Terugblik

Investeringskansen in roerige markt

Sinds de inauguratie van Trump volgen de presidentiële decreten elkaar in rap tempo op. Met toenemende geopolitieke en economische onzekerheid en verwarring tot gevolg. Op 2 april, ‘Liberation Day’ trakteerde hij de wereld op hoge importtarieven. De financiële markten maken sindsdien een duikvlucht die sinds de start van de Covid-epidemie niet meer is gezien. Meewind belegt niet op de beurs maar direct in bedrijven en projecten: onze fondsen volgen dit sentiment dus niet op dezelfde wijze. Immuun zijn we ook niet. De impact op de beurs is duidelijk maar hoe zit dat bij fondsbeleggen?

Het beurs-sentiment: ongeloof en onzekerheid

In eerste instantie is er vooral ongeloof, onzekerheid en vrees dat de economie negatieve gevolgen gaat ondervinden van de heffingen (en een handelsoorlog). Prijzen zullen stijgen en handel zal afnemen met mogelijk zelfs een recessie tot gevolg.

Geen vrolijke vooruitzichten. Dus worden aandelen afgewaardeerd en massaal verkocht, en zoekt de markt zijn heil in meer zekere beleggingen zoals obligaties. De prijs van olie daalt en wordt er volop gespeculeerd over rentedalingen. Het duurt nog even voordat de werkelijke gevolgen duidelijk zijn. Ondertussen hopen we (wellicht tegen beter weten in) dat het meevalt en snel voorbij is.

Meewindfondsen: wisselend beeld

We handelen niet op de beurs en zijn niet 1 op 1 afhankelijk van haar grillen. Maar de ontwikkelingen hebben wel degelijk invloed.

Twee voorbeelden van mogelijke negatieve effecten:

- Contractueel worden kosten jaarlijks geïndexeerd. Standaard rekenen we met 2% inflatie. Hogere inflatie zal kosten van o.a. onderhoud sneller doen stijgen;

- Toekomstige energieprijzen bepalen de toekomstige inkomsten van bijv. een zonnepark. Lopen economische activiteiten terug, dan daalt de energievraag in de regel. Dit zou de prijzen (op korte termijn) kunnen drukken. De meeste projecten profiteren van SDE-subsidie: dat dempt gelukkig het effect van prijsschommelingen.

Het kan ook positief uitpakken, bijvoorbeeld:

- De rente is een belangrijke factor bij het bepalen van de waarde die we ‘vandaag’ toekennen aan ‘inkomsten van morgen’. En is een belangrijk instrument om stijgende inflatie te beteugelen. Een dalende rente heeft een positief effect op de waardeontwikkeling van aandelen in projecten en bedrijven;

- In een onzekere markt zoeken beleggers naar meer zekere en stabiele beleggingen. Energieprojecten en -bedrijven zijn daar voorbeelden van vanwege het infrastructuurkarakter, de nutsfunctie. Positief voor de onderliggende waarde van de fondsen.

Duur en omvang van de effecten

Deze handelsoorlog zou langer kunnen duren en meer effect kunnen hebben op de wereldeconomie. Het is in dit stadium ontzettend lastig om precies te zeggen hoe alle krachten op elkaar zullen inwerken, wat de overhand zal hebben en welke effecten van tijdelijke aard of meer structureel zullen zijn.

En buiten de beurs?

De ontwikkeling van de intrinsieke waarde zal over het algemeen minder extreem schommelen dan de beurskoersen: het sentiment en kuddegedrag dat de financiële markten kenmerkt, geldt hier niet.

Toch is het niet ondenkbaar dat de intrinsieke waarde de komende tijd meer zal bewegen dan we gewend zijn. Ondertussen produceren onze energieprojecten gewoon door en versnellen de energietransitie.

Speculeren versus beleggen

Het gevaar is dat de waan van de dag alle energie en aandacht opzuigt. Voor zij die risico kunnen/willen nemen, bieden deze tijden buitenkansjes om te speculeren. Beleggen is echter iets voor de langere termijn en daar proberen we bij Meewind op te blijven focussen.

Deze nieuwe crisis verandert ook niets aan de noodzaak om klimaatopwarming te vertragen; het zou rampzalig zijn om dat uit het oog te verliezen.

Verduurzaming van het energiesysteem (onafhankelijk en betaalbaar) kan Europa en Nederland juist ook helpen om onze concurrentiekracht te verbeteren. Hoe moeilijk het soms ook is, we proberen ons niet teveel te laten afleiden.

Chrisbert van Kooten

Algemeen Directeur Meewind

De energiemarkt

Grote fluctuaties door verschillende oorzaken

Hogere inkoopprijzen, beperkte hoeveelheid energie uit zon en wind, wisselende temperaturen

Afgelopen kwartaal bleek maar weer eens dat energieprijzen van veel verschillende factoren afhankelijk zijn. Van temperaturen, aanbod van hernieuwbare energie maar ook ruzies in het Witte Huis tussen Trump en Zelensky.

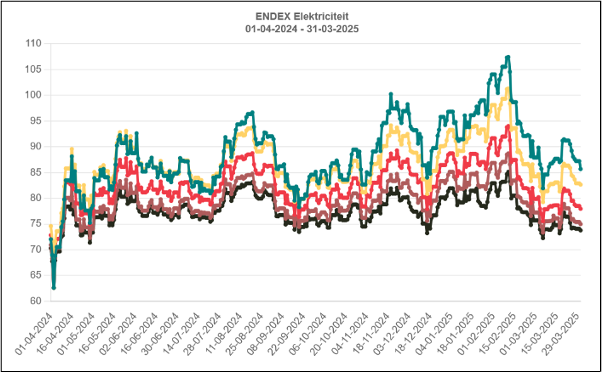

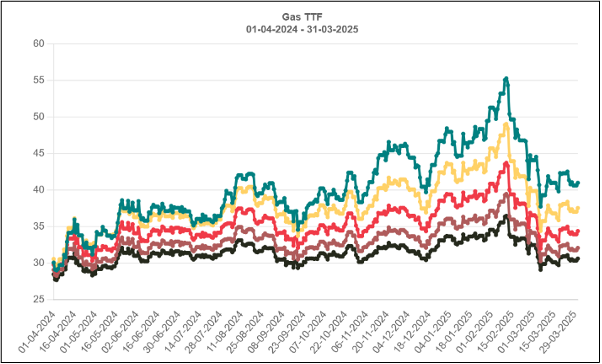

De termijnmarkt

In de eerste grafiek hieronder ziet u duidelijk dat de elektriciteitsprijzen op de termijnmarkt in de eerste vijf weken van 2025 flink zijn gestegen. Daarna zijn ze echter weer net zo hard gedaald. De spread is iets kleiner geworden. Over de hele linie liggen de verwachte toekomstige prijzen wat lager dan drie maanden geleden. Dit had een negatief effect op de waardering van de deelnemingen.

Bron: Endex via Van Helder, 9 april 2025

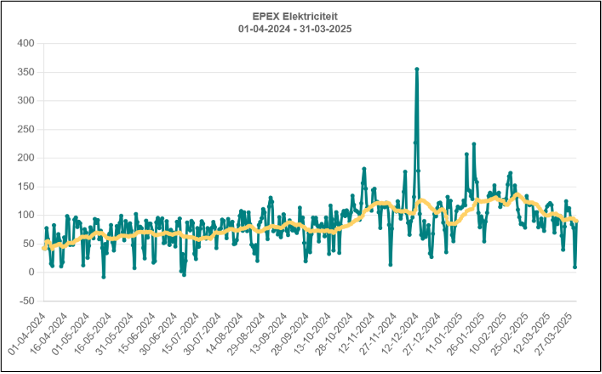

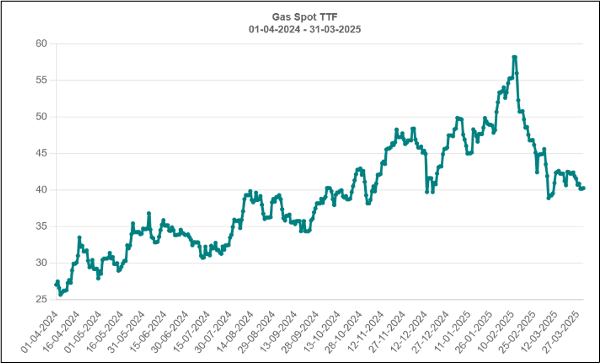

De spotmarkt

De ontwikkeling van de spotprijs (hieronder) toont een iets ander beeld. In januari verhoogden grote energieleveranciers zoals Vattenfall, Eneco en Essent hun variabele tarieven vanwege gestegen inkoopprijzen op de energiemarkt.

De spotmarktprijzen bleven relatief hoog, mede door een beperkt aanbod van duurzame energiebronnen zoals wind en zon. In maart daalden de groothandelsprijzen echter naar gemiddeld €91,66 per megawattuur.

Deze fluctuaties onderstrepen de impact van weersomstandigheden en marktontwikkelingen op de elektriciteitsprijzen.

Bron: Endex via Van Helder, 9 april 2025

TOELICHTING SPOT- & TERMIJNMARKT

Spotmarkt (EPEX)

Op de spotmarkt voor elektriciteit komt het beschikbare aanbod van en de vraag naar elektriciteit bij elkaar. Schommelingen in de prijs worden over het algemeen veroorzaakt door specifieke marktomstandigheden zoals (1) onbalans tussen vraag en aanbod, (2) weersomstandigheden, (3) Storingen in het netwerk en (4) hoge brandstofprijzen. Deze schommelingen zorgen voor hogere elektriciteitskosten voor afnemers (bedrijven en consumenten), leveren kosten op om het stroomnet in balans te houden en kunnen, naar mate ze toenemen, een signaal zijn voor investeringen in energieopslag (zoals batterijen) of complementaire productiecapaciteit.

Termijnmarkt (ENDEX)

Ontwikkelingen op de termijnmarkt voor elektriciteit weerspiegelen veranderende verwachtingen en onzekerheden in de energiemarkt. Dit kan het effect zijn van bijvoorbeeld (1) ontwikkelingen op de grondstofmarkt (aardgas, steenkool, CO2-rechten), (2) onzekerheid over weersomstandigheden, (3) geopolitieke spanningen die de energiemarkt verstoren of prijzen beïnvloeden en (4) speculatie. Het gevolg van onzekerheid is dat het voor energieleveranciers uitdagender is om vaste prijzen aan te bieden en voor bedrijven en consumenten sluipt er onvoorspelbaarheid in de energierekeningen.

Het jaar begon met hoge gasprijzen, zo leek het. Na een initiële daling door de relatief hoge temperatuur begin januari, stegen de prijzen echter flink door. Geruchten over een aanslag op de TurkStream-gaspijpleiding, de lage vulgraad van de gasbergingen, minder wind dan normaal in januari en de relatief lage temperaturen de rest van de maand, dreven prijzen op.

De prijzen bereikten een piek in de tweede week van februari om vervolgens snel te dalen. Deze daling werd toegeschreven aan de mildere temperatuur(verwachting) na januari en gesprekken over een vredesakkoord tussen Rusland en Oekraïne.

Dit duurde tot eind februari, waarna er meer fluctuatie te zien was. De publieke ruzie bij het bezoek van Zelensky aan het Witte Huis en de daarop volgende onduidelijkheid over een vredesdeal zorgen voor onzekerheid. In maart veranderde er weinig.

In de grafieken ziet u (in de eerste) dat de forwardprijzen voor aardgas een vergelijkbare ontwikkeling hebben doorgemaakt als de elektriciteitsprijs.

Bron: Aardgas TTF via Van Helder, 9 april 2025

Overige ontwikkelingen

Duurzame energiemarkt staat nooit stil

Een terugblik op de ontwikkelingen op gebied van marktrente, inflatie en – dit kwartaal – de ontwikkelingen rond tenders voor offshore windparken.

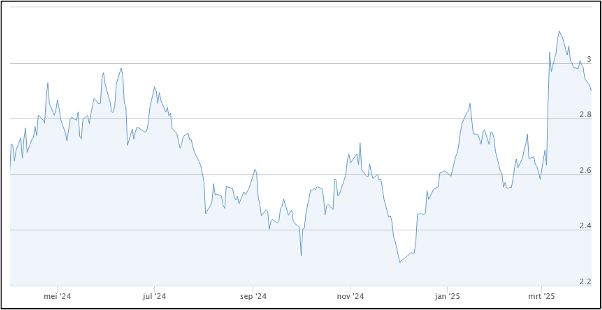

Markt- en Depositorente

Bron: Rente Nederland 10-jaar, IEX.nl, 9 april 2025

In het eerste kwartaal van 2025 (zie de grafiek hierboven) is de kapitaalmarktrente in Nederland gestegen van 2,6% naar 2,9%. De hogere rente had een negatief effect op de waardering van de deelnemingen.

De ECB verlaagde de depositorente in deze periode twee keer (30 januari en 2 maart) met telkens 25 basispunten tot 2,5%. Dit was een reactie op de ontwikkeling van de inflatie. De verwachting was dat er ruimte zou zijn tot eind 2025 om de rente verder te verlagen.

Om de onzekerheid rond de Amerikaanse handelsoorlog het hoofd te bieden, verlaagde de ECB in april opnieuw de rente met een kwart procentpunt.

Inflatie

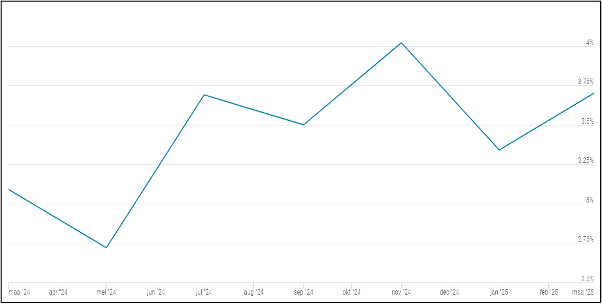

Bron: CPI Inflatie Nederland, Global-rates.com, 9 april 2025

De inflatie in Nederland kwam in maart 2025 uit op 3,7%, een lichte daling ten opzichte van februari (3,8%). Dit bleek uit de snelle raming van het Centraal Bureau voor de Statistiek (CBS), gebaseerd op voorlopige gegevens.

Daarmee is de inflatie in Nederland in het eerste kwartaal toch weer iets opgelopen (zie bovenstaande grafiek).

De algemene verwachting is dat de importtarieven inflatie zullen doen stijgen.

Blijft wind op zee op volle kracht draaien?

Wind op zee heeft de afgelopen 10 jaar een snelle ontwikkeling doorgemaakt. Inmiddels is windenergie van de Noordzee goed voor 15% van alle stroom die huishoudens en bedrijven gebruiken. Naar de toekomst toe moet dit aandeel groeien, tot driekwart van wat heel Nederland nu aan stroom gebruikt. We kunnen simpelweg niet zonder. En de plannen zijn er. Maar op basis van recente nieuwsberichten zou je kunnen denken: “dat wordt lastig”.

Want eind vorig jaar mislukte een aanbesteding in Denemarken door gebrek aan interesse. En deze maand maakte Eneco bekend niet meer te willen investeren in windparken. Is dit het einde van wind op zee – ondanks dat die zó nodig is in de energietransitie? Wat ons betreft zeker niet. De markt zal weer vlot getrokken worden. We leggen uit hoe en waarom.

Hoe presteerden de fondsen?

Weerslag rente, minder wind en fluctuatie energieprijzen

Vergeleken met een investering in een beursgenoteerd bedrijf, zijn de investeringen via onze fondsen stabiel en lange termijn-geöriënteerd. Gunstig voor de onderliggende waarde, zo bleek afgelopen kwartaal. Dat weegt op tegen de impact van de stijgende rente en sterk bewegelijke energieprijzen.

Afgelopen kwartaal waaide het wat minder dan verwacht en ook scheen de zon minder: ook dat heeft effect op de opbrengsten. Zo zien we onderaan de streep voor 3 van de 4 fondsen een kleine min qua koersontwikkeling.

Energie

Transitiefonds

Het eerste kwartaal van het jaar kende het fonds een langzame start. Dit heeft alles te maken met de stijgende rente en ook de flink fluctuerende energieprijzen en het relatief grote aantal klanten met veel zonnepanelen.

-0,61% dit kwartaal*

€1.467,45 intrinsieke waarde**

Groenfonds

Regionaal Duurzaam

Na een lange stabiele periode zagen we afgelopen kwartaal wat reuring in het fonds. Waar de koersdaling eind vorig jaar vervelend was, zien we nu nieuwe kansen voor nieuwe investeringen ontstaan zoals batterijproject Antares van Return.

+0,09% dit kwartaal*

€1.034,18 intrinsieke waarde**

Zeewind Bestaande Parken

In het eerste kwartaal van 2025 waaide het minder dan in de laatste stormachtige maand van 2024. Dat betekent wat minder opbrengsten bij alle windparken, ook die binnen onze fondsen. Dat resulteert in een kleine daling. Niets wijst erop dat dit structureel is. De jaarcijfers van Belwind zijn bekend gemaakt.

-0,05% dit kwartaal*

€904,92 intrinsieke waarde**

Zeewind Nieuwe Parken

De beschikbaarheid van de parken was afgelopen kwartaal 95%, op het garantieniveau zoals vastgelegd. Ook is de energie voor de komende jaren vooruit verkocht om een goede omzet in de toekomst te waarborgen. En ook voor Nobelwind zijn de jaarcijfers bekend.

-1,41% dit kwartaal*

€1.806,43 intrinsieke waarde**

Bekijk de toelichting op de *tjes onderaan deze pagina →

UPDATE MEEWIND

Interview Johan Swager

Van “milieufreaks” naar 350 miljoen belegd vermogen: inspirator en natuurkundige Johan in het zonnetje!

UPDATE MEEWIND

Participanten-

vergadering

Op 22 januari stonden we gezamenlijk stil bij ontwikkelingen rond de energietransitie in het algemeen en die van onze fondsen in het bijzonder. Diederik Samsom sprak ons toe en wij waren blij u in grote getale te zien!

UPDATE MEEWIND

Uitbreiding

investmentteam

Sinds dit eerste kwartaal versterken Susan Heerings (op de foto links – Eneco) en Sander Bubberman (op de foto rechts – Duurzaam Investeren) ons investmentteam naast de eerdere uitbreiding van ons team met Emilie Hardick (midden). De overstap van de ervaren investeerders Heerings en Bubberman is tekenend voor een bredere beweging in de sector: steeds meer professionals uit traditionele sectoren zetten de stap naar impactgedreven investeringen.

UPDATE MEEWIND

IEX Gouden Stier:

eervolle vermelding

Zoals het beleggersplatform in haar juryrapport schreef: “De eervolle vermelding in deze categorie [meest duurzame beleggingsproduct] gaat – net als vorig jaar – naar Meewind. Een partij die beleggers laat beleggen in concrete projecten met aanwijsbare impact en daarmee een unieke positie inneemt in het fondsenlandschap. Met name op het gebied van informatievoorziening (impact-rapportages, inzicht in de CO2- uitstoot van windparken op land) timmerde Meewind goed aan de weg in 2024.”

UPDATE MEEWIND

Klanttevredenheidsonderzoek

7% van u deed mee aan deze 2e editie: dank! Doel was verbeterpunten op te halen. We geven graag gevolg aan de uitkomsten – waar mogelijk direct.

De algemene waardering is hoog (7,3), u bent wel iets minder tevreden over het (wat gezakte) rendement. Kernwaarden als vertrouwen, duurzaamheid, rendement en toegankelijkheid scoren hoog. U bent positief over onze informatie maar vraagt ons pro-actiever te communiceren over kritieke onderwerpen. Dat nemen we ter harte. Vergeleken met juni ’24 beveelt u ons iets minder vaak aan bij anderen, vooral Groenfonds-beleggers bij wie de koers eind ’24 daalde en het wegvallen van het belastingvoordeel impact heeft. Onze bereikbaarheid beoordeelt u positief. De kosten daarentegen, vinden sommigen hoog. Ook dat nemen we mee.