Meewind Kwartaalupdates

Kwartaalupdate Q4 2025

Met deze update delen we de stand van zaken van de impactfondsen van Meewind in het vierde kwartaal van 2025. Naast een update op de licht positieve cijfers per fonds en de ontwikkelingen rond de energiemarkt en rentestanden, leest u een interview met het bestuur van Greenchoice over haar plannen en aanpak, waaien we binnen bij D4 en staan we stil bij enkele algemene offshore wind-ontwikkelingen. Lees mee!

Terugblik

Een kwartaal van overgang en herijking

Het vierde kwartaal van 2025 markeerde een duidelijke overgang in het energiejaar. Waar de zomer zich nog kenmerkte door overvloedige zon en lage middagprijzen, draaide het energiesysteem in de herfst en vroege winter steeds meer om wind, vraag en balans. Minder zonuren en een seizoensmatig hogere elektriciteitsvraag op koudere en kortere dagen, zorgden voor een ander dynamisch evenwicht in de markt.

Deze periode liet goed zien hoe ver de energietransitie inmiddels is gevorderd. Duurzame opwek is een structureel onderdeel van het systeem geworden, maar vraagt tegelijkertijd om voortdurende aanpassing. De focus verschoof dit kwartaal verder van “meer productie” naar “slimmere inzet” van energie, met aandacht voor flexibiliteit, netcapaciteit en prijszekerheid.

Wind en zon: seizoenswisseling zichtbaar

Logischerwijs nam de bijdrage van zonne-energie in het vierde kwartaal af. De kortere dagen en lagere zonstand beperkten de productie, al bleef zon op heldere dagen nog steeds een waardevolle aanvulling in het dagprofiel.

Daartegenover stond een duidelijk herstel van de windproductie. De windbijdrage in het vierde kwartaal was bovengemiddeld en hoger dan in 2024. Wind op zee leverde stabielere volumes dan in de zomer en speelde opnieuw een centrale rol in de Nederlandse elektriciteitsvoorziening. Deze seizoensmatige verschuiving onderstreept het belang van een goed gespreide duurzame energiemix, waarin wind en zon elkaar aanvullen.

Elektriciteitsprijzen: minder negatieve uren, meer dag-spreiding

In het vierde kwartaal van 2025 zagen we een andersoortig prijspatroon op de elektriciteitsmarkt dan in de zomer. Het aantal uren met negatieve prijzen nam duidelijk af vergeleken met de eerste drie kwartalen van het jaar: in 2025 stonden tot oktober al honderden uren geregistreerd met negatieve prijzen, maar in de herfst en winter was dat veel minder het geval doordat zon- en windopwekking minder intensief en beter werd gespreid over de dag.

Op momenten met voldoende wind bleef de prijs relatief gematigd, terwijl in windarme avonduren de prijzen opliepen doordat gascentrales moesten bijspringen. Op de termijnmarkt bleven de elektriciteitsprijzen stabiel tot licht dalend, wat erop wijst dat de markt verwacht dat het energiesysteem op middellange termijn beter in balans komt.

Deze ontwikkeling toont dat het marktsysteem zich wat beter kan balanceren tussen productie en vraag in de overgangsperiode naar seizoenswind, maar dat negatieve prijzen nog steeds een relevant fenomeen blijven die van invloed zijn op de waarde van geproduceerde elektriciteit.

Voor duurzame producenten betekent dit dat de timing van productie en de wijze van prijsafdekking steeds belangrijker worden voor stabiele opbrengsten. We hebben hier in het derde kwartaal 2025 uitgebreid bij stilgestaan en dit blijft iets om in de gaten te houden.

Politiek en beleid: focus op systeemoplossingen

Het publieke en politieke debat verschoof verder richting de vraag hoe het energiesysteem toekomstbestendig kan worden ingericht. De aandacht ging minder uit naar het simpelweg toevoegen van nieuwe productiecapaciteit en meer naar onderwerpen als netuitbreiding, opslag, flexibiliteit en betaalbaarheid.

In aanloop naar beleidskeuzes voor 2026 werd duidelijk dat deze thema’s steeds centraler komen te staan. Zo debatteerde de Tweede Kamer in november uitgebreid met de minister van KGG over de aanpak van netcongestie, uitbreidingsplannen voor het stroomnet en decentrale energieontwikkeling. De minister heeft aangekondigd dat Nederland een nationaal doel voor flexibiliteit en energieopslag wil ontwikkelen, met een focus op niet-fossiele flexibiliteit en energieopslagcapaciteit.

Voor investeerders en projectontwikkelaars betekent dit dat projecten die bijdragen aan een stabiel en flexibel energiesysteem aan belang winnen. Dit biedt natuurlijk een gunstiger perspectief voor zowel bestaande als nieuwe projecten. En voor u als belegger.

Chrisbert van Kooten

Algemeen Directeur Meewind

Projecten in 2025

Veel beweging, trage realisatie

Nu 2025 voorbij is, kunnen we ook terugkijken op het investeringsklimaat afgelopen jaar. In 2025 bleef de projectpijplijn in duurzame energie stevig gevuld: er waren tal van wind-, zonne- en grootschalige opslagprojecten in ontwikkeling. Dit illustreert de aanhoudende interesse van ontwikkelaars, investeerders en overheden om de energietransitie verder te versnellen. Ons fondsbeheerteam was er druk mee.

Tegelijk zagen we dat een relatief klein deel van deze ontwikkelingsprojecten daadwerkelijk de realisatiefase bereikt. De redenen hiervoor zijn divers en veelal structureel van aard.

Herijking en kwaliteitsselectie

Wat op korte termijn als vertraging wordt ervaren, is in de kern een fase van herijking en kwaliteitsselectie in de energiemarkt. De jaren van snelle groei en uitzonderlijke prijzen hebben plaatsgemaakt voor een markt waarin projecten scherper worden beoordeeld op haalbaarheid, robuustheid en langetermijnwaarde.

Voor ons werk betekent dit:

Kortom: de huidige marktomstandigheden vertragen de dealflow, maar verhogen de kwaliteit van de uiteindelijke investeringen. We zien nog altijd vrij veel projecten. De vraag naar financiering blijft groot en we werken aan meerdere projecten.

De energiemarkt

Zoals je weet staan we in dit onderdeel stil bij de ontwikkeling van de energieprijzen, de rente en inflatie. Dit is relevant voor jou als participant omdat deze ontwikkelingen invloed hebben op de projecten en bedrijven waarin is geïnvesteerd.

De termijnmarkt

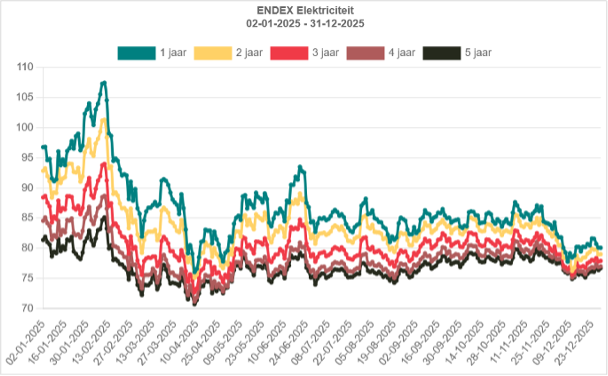

In het vierde kwartaal van 2025 bleven de ENDEX-termijnprijzen voor elektriciteit relatief stabiel tot licht dalend. Dit weerspiegelde lagere verwachtingen voor gas- en CO₂-prijzen en meer vertrouwen in de beschikbaarheid van hernieuwbare productie. De markt rekent op een beter gebalanceerd energiesysteem op middellange termijn. De naar elkaar toe bewegende termijncurves (de gekleurde lijnen) wijzen op afnemende onzekerheid en een meer gelijkmatig prijsbeeld voor de komende jaren.

Er zijn meerdere verklaringen te bedenken voor het toegenomen vertrouwen. De structureel verbeterde gasvoorziening. De groeiende voorspelbaarheid van hernieuwbare energieproducie (cq. de manier waarop de markt ermee omgaat), lagere inflatie en rustiger kapitaalmarkten spelen vermoedelijk ook een rol. Tenslotte richten beleid en investeringen zich meer de oplossing van netcongestie, wat bijdraagt aan het vertrouwen dat het energiesysteem toekomstige pieken en dalen beter kan opvangen.

Bron: Endex via Van Helder, 12 januari 2026

Bron: Endex via Van Helder, 12 januari 2026

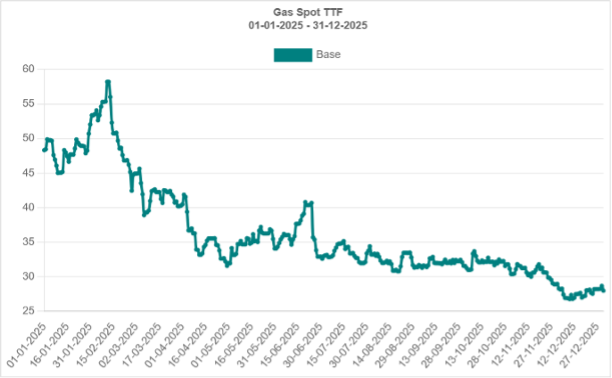

De spotmarkt

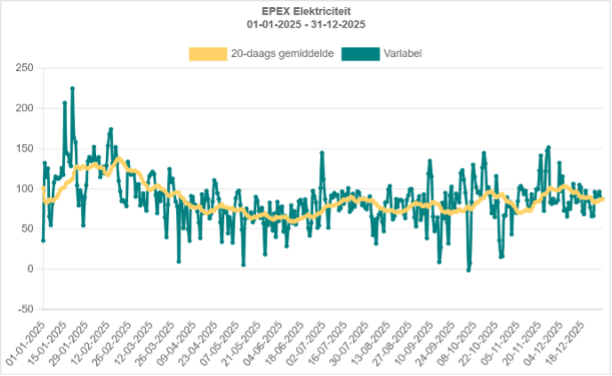

In het vierde kwartaal van 2025 lieten de spotprijzen op de EPEX-markt een wisselend beeld zien. Windrijke perioden zorgden regelmatig voor lage prijzen, terwijl koudere dagen met minder wind tot tijdelijke pieken leidden. Over het geheel genomen bleef de markt volatiel, maar binnen een beheersbaar en voorspelbaar bandbreedte.

Bron: Endex via Van Helder, 17 oktober 2025

TOELICHTING SPOT- & TERMIJNMARKT

Spotmarkt (EPEX)

Op de spotmarkt voor elektriciteit komt het beschikbare aanbod van en de vraag naar elektriciteit bij elkaar. Schommelingen in de prijs worden over het algemeen veroorzaakt door specifieke marktomstandigheden zoals (1) onbalans tussen vraag en aanbod, (2) weersomstandigheden, (3) Storingen in het netwerk en (4) hoge brandstofprijzen. Deze schommelingen zorgen voor hogere elektriciteitskosten voor afnemers (bedrijven en consumenten), leveren kosten op om het stroomnet in balans te houden en kunnen, naar mate ze toenemen, een signaal zijn voor investeringen in energieopslag (zoals batterijen) of complementaire productiecapaciteit.

Termijnmarkt (ENDEX)

Ontwikkelingen op de termijnmarkt voor elektriciteit weerspiegelen veranderende verwachtingen en onzekerheden in de energiemarkt. Dit kan het effect zijn van bijvoorbeeld (1) ontwikkelingen op de grondstofmarkt (aardgas, steenkool, CO2-rechten), (2) onzekerheid over weersomstandigheden, (3) geopolitieke spanningen die de energiemarkt verstoren of prijzen beïnvloeden en (4) speculatie. Het gevolg van onzekerheid is dat het voor energieleveranciers uitdagender is om vaste prijzen aan te bieden en voor bedrijven en consumenten sluipt er onvoorspelbaarheid in de energierekeningen.

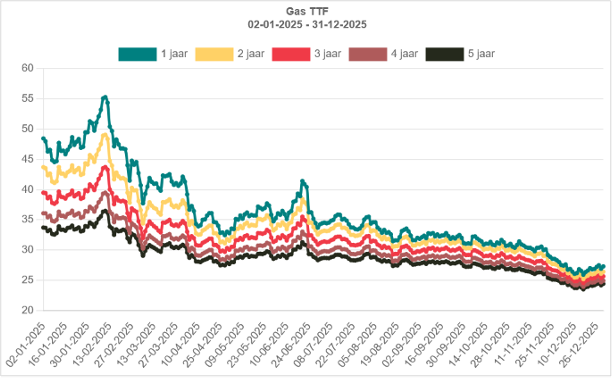

In het vierde kwartaal van 2025 bewogen de TTF-gasprijzen binnen een relatief gematigde bandbreedte. Na eerdere jaren van hoge volatiliteit bleef de markt rustiger, mede door goed gevulde Europese gasopslagen en een evenwichtige aanvoer. Koudere weersperioden zorgden tijdelijk voor opwaartse druk, maar deze pieken waren beperkt van duur. Ook geopolitieke ontwikkelingen leidden niet tot grote verstoringen.

Over het geheel genomen bevestigde het vierde kwartaal het beeld van een genormaliseerde gasmarkt, waarin prijzen lager en beter voorspelbaar zijn dan in de crisisjaren, maar gevoelig blijven voor weersinvloeden en vraagontwikkelingen.

Bron: Aardgas TTF via Van Helder, 12 januari 2026

Plotselinge stijging gasprijzen Q1 2026

Terwijl we dit schrijven, zien we dat de gasprijzen opgelopen zijn onder druk van geopolitieke ontwikkelingen en de langere periode met lagere temperaturen. Of dat tijdelijk is of meer structureel – daar kunnen we vandaag nog niet iets over zeggen. Dat zal zich de komende tijd uitwijzen.

Overige ontwikkelingen

Normalisering rente- en inflatieklimaat: het afgelopen kwartaal heeft een zekere normalisering van rente- en inflatieontwikkeling laten zien, met meer stabiliteit en voorspelbaarheid.

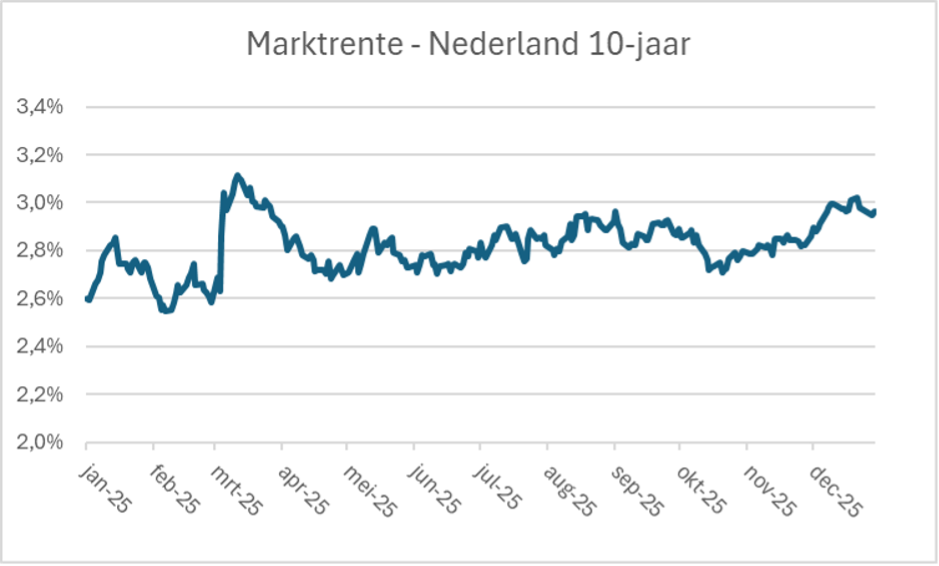

De marktrente

In het vierde kwartaal van 2025 liep de 10-jaars Nederlandse marktrente licht op, met 8 basispunten van 2,89% naar 2,97%. Na de sterke renteverhogingen en volatiliteit in de voorgaande jaren werd in deze periode steeds duidelijker dat de inflatie verder afkoelde en dat de economie zich geleidelijk aanpaste aan het hogere renteniveau. Beleggers hielden rekening met een gematigder inflatiepad en een voorspelbaarder monetair beleid, wat resulteerde in beperkte schommelingen van de lange rente.

Bron: Rente Nederland 10-jaar, FD.nl, 13 januari 2026

De depositorente

De depositorente van de Europese Centrale Bank bleef in het vierde kwartaal ongewijzigd. De ECB handhaafde daarmee een afwachtende houding, waarbij zij ruimte liet om het effect van eerdere renteverhogingen op inflatie en economische groei verder te beoordelen. Hoewel er in de markt voorzichtig werd gespeculeerd over mogelijke renteverlagingen in de loop van 2026, gaf de centrale bank dit kwartaal geen aanleiding tot beleidswijzigingen.

Voor beleggers en investeerders betekende deze ontwikkeling dat het renteklimaat zich verder normaliseerde. De combinatie van stabiele lange rentes en een vaste depositorente zorgde voor meer voorspelbaarheid in financieringskosten en waarderingen. Voor langetermijninvesteringen, waaronder duurzame energieprojecten, bood dit een rustiger en beter planbaar financieel kader dan in de jaren direct na de energie- en inflatiecrisis.

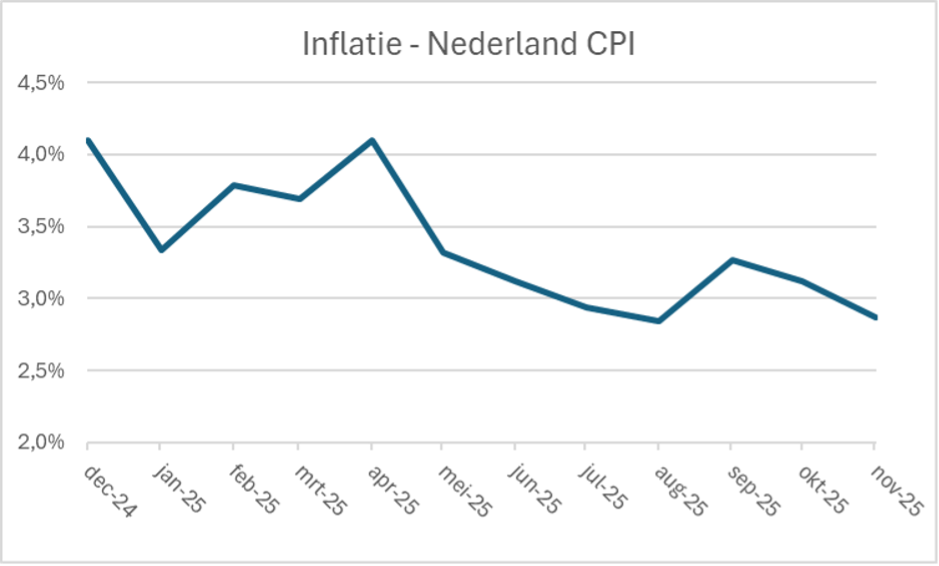

Inflatie

In het vierde kwartaal van 2025 kwam de inflatie in Nederland uit op gemiddeld circa 2,5–3,0% op jaarbasis, duidelijk lager dan de piekniveaus in de jaren na de energiecrisis. Volgens cijfers van Centraal Bureau voor de Statistiek nam vooral de prijsdruk vanuit energie verder af, terwijl voedingsmiddelen en diensten nog met 3–4% stegen. Daarmee bleef de inflatie boven het niveau van vóór 2022, maar wel binnen een beter beheersbare bandbreedte.

Bron: CPI Inflatie Nederland, Global-rates.com, 13 januari 2026

Volgens de meest recente najaarsraming van De Nederlandsche Bank daalt de inflatie in Nederland verder in de komende jaren. DNB verwacht dat de inflatie omlaag gaat van ongeveer 3,0% in 2025 naar circa 2,4% in 2026, en stabiel blijft rond 2,3% in 2027. Dit is nog iets hoger dan het euro-gebiedsgemiddelde, vooral door binnenlandse prijsdruk zoals vraag naar arbeid en diensten. Deze verwachting weerspiegelt dat de prijsdruk geleidelijk afneemt na de sterke stijgingen van voorgaande jaren, maar dat inflatie op middellange termijn wellicht net boven het ECB-doel van 2% blijft.

Verder in de markt

Stroomaansluiting delen nu mogelijk

De Autoriteit Consument & Markt (ACM) kondigde in december een nieuwe maatregel aan die het voor bedrijven mogelijk maakt om onderling opgewekte energie te delen via een speciaal contract.

Dit betekent dat bedrijven op bijvoorbeeld een bedrijventerrein gezamenlijke afspraken kunnen maken over het gebruik van lokaal opgewekte duurzame elektriciteit, zoals zon of wind. Daarmee wordt het elektriciteitsnet slimmer en efficiënter benut. Deze maatregel helpt netcongestie te verminderen en maakt duurzame initiatieven beter uitvoerbaar.

Voor de energietransitie is dit een belangrijke stap: lokaal opgewekte energie wordt beter benut en investeringen in duurzame opwek krijgen zo meer waarde en draagvlak.

Nationalisatie van warmtebedrijven moet zo snel mogelijk

Het artikel met deze kop in het FD bevatte een oproep om de grote private warmtebedrijven sneller in publieke handen te brengen. Dit gaat om stadswarmtebedrijven zoals die van Vattenfall, Eneco en Ennatuurlijk, die nog grotendeels in particuliere handen zijn.

Door nationalisatie zou het opschalen van duurzame warmte-infrastructuur – essentieel voor de warmtetransitie en het vervangen van aardgas – sneller en doelgerichter kunnen verlopen.

Private partijen stoppen nu met investeren uit onzekerheid over tariefregulering en rendementen, wat de uitrol van warmtenetten belemmert. Publiek eigendom kan deze impasse doorbreken en de warmtetransitie versnellen.

Trump dreigt klimaatinstituut van wereldbelang te ontmantelen

De Trump-administratie veroorzaakte eind 2025 opschudding door het ontmantelen van het National Center for Atmospheric Research (NCAR). Dit instituut speelt al decennialang een sleutelrol in wereldwijd klimaat- en atmosfeeronderzoek. NCAR ontwikkelt geavanceerde klimaatmodellen, analyseert weer- en klimaatsystemen en levert cruciale kennis voor klimaatbeleid, weersvoorspellingen en risicobeoordeling van extreem weer. De sluiting is schadelijk omdat zij de wetenschappelijke basis onder klimaatbeleid verzwakt, internationale samenwerking onder druk zet en de beschikbaarheid van onafhankelijke, hoogwaardige klimaatdata vermindert. Dit belemmert het vermogen om klimaatverandering te begrijpen en er effectief op te anticiperen.

Hoewel de ontmanteling van het National Center for Atmospheric Research een zware klap is, laat de brede internationale reactie zien hoe groot het belang van klimaatkennis wordt geacht. Universiteiten, onderzoeksinstituten en overheden in Europa en Azië hebben al aangegeven samenwerking te willen intensiveren en expertise op te vangen. Veel data, modellen en kennis van NCAR zijn bovendien open source en blijven wereldwijd beschikbaar. Dit kan ertoe leiden dat klimaatonderzoek minder afhankelijk wordt van één land en sterker internationaal wordt ingebed. Paradoxaal genoeg kan deze stap zo bijdragen aan een bredere, robuustere basis voor klimaatwetenschap en daarmee aan beter onderbouwde beslissingen in de energietransitie.

Alphabet stelt eigen stroom veilig

In december 2025 kondigde Alphabet (het moederbedrijf van Google) de overname aan van het Amerikaanse energiebedrijf Intersect Power. Deze stap moet worden gezien in het licht van het snel groeiende energieverbruik door datacenters en AI-toepassingen.Door zelf te investeren in grootschalige duurzame opwek en opslag, verkleint Alphabet zijn afhankelijkheid van fossiele energie en versnelt het de uitrol van hernieuwbare capaciteit. Tegelijk onderstreept deze overname dat duurzame energie steeds meer wordt gezien als strategische infrastructuur voor de economie van de toekomst.

Zoek je verdieping?

Een podcast-aflevering, een film en een rapport

Podcast-aflevering ‘BATTERIJEN redden ons van NETCONGESTIE’

De Groene Nerds

Wij luisterden de podcast ‘Batterijen redden ons van netcongestie’ met Auke Hoekstra op de De Groene Nerds-podcast.

Het is een optimistische en informatieve aflevering over hoe energieopslag een rol kan spelen in het oplossen van netcongestie en versnelling van de energietransitie.

Hoekstra legt helder uit waarom batterijen goedkoop genoeg worden en exponentieel groeien, en waarom de juiste prijsprikkels en marktrollen van netbeheerders cruciaal zijn.

De aflevering combineert technische inzichten met praktische voorbeelden zoals thuis- en buurtbatterijen, en blijft toegankelijk voor luisteraars zonder diepgaande technische achtergrond.

The Great Transition

2025-2050

The Great Transition, 2025-2050 is een korte, ingehouden film (in twee delen, van resp. 6 en 18 min.) die een menselijk perspectief geeft op de energietransitie.

De film speelt zich af in 2064 en volgt drie personages – een boer, een visser en een wetenschapper – die terugkijken op de periode waarin de wereld worstelde met de overgang naar duurzame energie. Hun verhalen zijn soms emotioneel en reflecterend, met gevoelens van angst, spijt en hoop, wat het thema toegankelijk maakt voor een breed publiek.

De film overtuigt vooral door zijn optimistische boodschap: collectieve actie kan leiden tot een succesvolle transitie, al blijft de aanpak soms simplistisch voor wie diepgaandere analyses zoekt. Wij vonden de film mooi gemaakt en de moeite van het kijken waard.

Global Electricity Mid-Year Insights 2025

Ember

Het rapport Global Electricity Mid-Year Insights 2025 (Engels) van Ember (7 oktober 2025) laat zien dat de wereldwijde elektriciteitstransitie in een cruciale fase zit. Het rapport onderbouwt dat de wereldwijde energietransitie een kantelpunt nadert. Hoewel sommige regio’s (zoals delen van Europa) plat of licht dalend kunnen zijn, wereldwijd neemt de elektriciteitsvraag nog steeds toe — aangedreven door economische groei, meer datacenters, elektrificatie van vervoer en koeling.

Ember laat met actuele data zien dat zon en wind de groei van de elektriciteitsvraag kunnen bijhouden, waardoor verdere afhankelijkheid van kolen en gas niet langer onvermijdelijk is. Dit is cruciaal voor klimaatbeleid, omdat het aantoont dat emissiereductie haalbaar is zonder economische stilstand. Voor beleidsmakers biedt het richting voor investeringen in netten en opslag; voor bedrijven onderstreept het waar toekomstige energie goedkoop en schoon zal zijn.

Hoe presteerden de fondsen?

Energietransitie Fonds

Het fonds doorbrak het negatieve rendement: positieve cijfers! We spraken afwaaiend CEO Coen de Ruiter over het afgelopen jaar en CFO Meltem Klaassen over de strategie en toekomstplannen: lees mee!

+1,49% dit kwartaal*

€ 1.347,71 intrinsieke waarde**

Regionaal Duurzaam Fonds

In Q4 stonden flexibiliteit en robuustheid van ons energiesysteem centraal. We praten u bij over ontwikkelingen bij onze partners Return en D4, nieuwe projecten en meer geld voor de energietransitie.

+0,80% dit kwartaal*

€ 984,14 intrinsieke waarde**

Zeewind Bestaande Parken Fonds

Belwind maakte een mooie eindsprint: dankzij de grotere hoeveelheid wind, was de opbrengst boven verwachting. Verder was er geen sprake van bijzonderheden en draaide het park goed door.

+1,50% dit kwartaal*

€ 818,25 intrinsieke waarde**

Zeewind Nieuwe Parken Fonds

Ook Nobelwind had profijt van de wind die aantrok! Naast de cijfers staan stil bij enkele algemene ontwikkelingen rond o.a. de Prinses Elisabeth Zone en biodiversiteit bij windparken op zee.

+4,10% dit kwartaal*

€ 1.705,15 intrinsieke waarde**

Bekijk de toelichting op de *tjes onderaan deze pagina →

Update beheerder

Ontwikkelingen bij Meewind

UPDATE MEEWIND

De laatste Meewindkoers

Op 5 oktober reden we een succesvolle editie van de Meewindkoers! Ondanks de barre weersomstandigheden deden veel partners enthousiast mee. Het was een bijzondere mijlpaal: de tiende editie van het wielerevent, maar helaas ook de laatste keer dat de Meewindkoers werd georganiseerd.

UPDATE MEEWIND

Dank en welkom

We hebben afscheid genomen van Jurjen Algra en Jacqueline Bongartz. Per 1 januari is Bart Kramer gestart als opvolger van Jacqueline en heeft Emilie Hardick de werkzaamheden op het gebied van Marketing, IT en Participantenadministratie overgenomen van Jurjen. We danken Jurjen en Jacqueline hartelijk voor hun energie en toewijding de afgelopen jaren.

UPDATE MEEWIND

Meewind volop aanwezig

Het einde jaar is traditiegetrouw campagnetijd voor Meewind. Met veel mensen die op het van het jaar hun financiën op orde brengen en de balans opmaken is het bij uitstek de periode waarin we nieuwe beleggers aan ons binden. Via online kanalen, kranten en bladen, tv én radio. Heb je ons voorbij zien komen?

UPDATE MEEWIND

Samen verder met Greenchoice

We zetten nieuwe stappen om onze samenwerking met Greenchoice verder te versterken. Vanuit onze gedeelde visie: een energietransitie die werkt voor iedereen. Greenchoice schreef er dit artikel over.