Meewind Kwartaalupdates

Kwartaalupdate Q3 2025

Voor je ligt de kwartaalupdate van de impactfondsen van Meewind van het derde kwartaal in 2025. We praten je bij over zon, wind, opslag, wat we zien in de markt, bij onze fondsen en binnen onze eigen organisatie.

Terugblik

Een zomer vol contrasten

De zomer van 2025 was er één van overvloed en uitdaging tegelijk. Nederland wekte opnieuw meer duurzame energie op dan ooit, maar dat bracht ook de grenzen van het huidige energiesysteem in beeld. Het derde kwartaal kenmerkte zich door veel zon, wisselende wind en sterk veranderende energieprijzen. Daarmee liet het afgelopen kwartaal opnieuw zien dat de energietransitie geen rechte lijn is, maar een pad met pieken en dalen. De toename van duurzame productie is positief nieuws, ook al brengt het soms nieuwe uitdagingen met zich mee.

Wind en zon: recordopwek met kanttekeningen

De maanden juli en augustus waren uitzonderlijk zonnig. Zonneparken produceerden recordhoeveelheden stroom, en op sommige dagen draaide Nederland zelfs urenlang grotendeels op zonne-energie. De wind liet het in juli nog wat afweten, maar in september namen de windproductie en -opbrengsten weer toe. Wind op zee presteerde beter dan wind op land, vooral richting het einde van het kwartaal.

Deze overvloed bracht ook uitdagingen met zich mee. Op zonnige middagen werd er meer stroom geproduceerd dan het elektriciteitsnet kon verwerken. In zulke gevallen moeten producenten tijdelijk terugschakelen; een proces dat “afschakelen” of “curtailment” wordt genoemd. Dat gebeurde deze zomer vaker dan in eerdere jaren.

Hoewel dat op korte termijn ten koste gaat van opbrengst, is het op de lange termijn juist een teken van vooruitgang: Nederland zit in de fase waarin het energiesysteem aan het leren is om te gaan met overvloed. De volgende stap in de transitie is dan ook helder: meer flexibiliteit, meer opslag en een sterker elektriciteitsnet.

Elektriciteitsprijzen: meer negatieve uren, minder extreme uitschieters

Het verloop van de elektriciteitsprijzen het afgelopen kwartaal was allesbehalve saai. De markt blijft grillig, maar de prijsschommelingen lijken iets “gladder” te worden. De overgang van fossiel naar duurzaam zorgt nog steeds voor forse verschillen per uur, maar de extreme uitslagen worden minder scherp.

Het aantal uren met een negatieve stroomprijs – momenten waarop producenten moeten betalen om stroom te mogen leveren – is sterk toegenomen. Al in augustus werd het recordaantal negatieve uren van 2024 (458) overschreden, met meer dan 460 negatieve uren in de eerste acht maanden van dit jaar.

Negatieve prijzen kwamen vooral voor op zonnige middagen en weekends, wanneer er veel productie is maar de vraag beperkt blijft. De laagste prijs tot nu toe lag rond – € 0,35 per kWh, maar gemiddeld zijn de negatieve prijzen iets minder diep dan vorig jaar. Dat betekent: er zijn meer momenten met een lage of negatieve prijs, maar de uitschieters naar beneden zijn gemiddeld wat kleiner.

Aan de bovenkant zien we een vergelijkbare ontwikkeling. De extreme piekprijzen van 2022 en 2023 komen nauwelijks meer voor. Wel blijven er uren met hogere prijzen, met name in de avond of bij lage wind en weinig zon. Die prijspieken zijn echter beter beheersbaar en voorspelbaarder geworden.

Meer ruimte en lagere kosten: onze fondsen klaar voor de volgende stap

In het derde kwartaal van 2025 hebben we belangrijke aanpassingen doorgevoerd in de fondsvoorwaarden van zowel het Regionaal Duurzaam Fonds (voorheen Groenfonds Regionaal Duurzaam) als het Energietransitie Fonds. Met deze wijzigingen sluiten de fondsen beter aan bij de huidige marktomstandigheden en de voortgang van de energietransitie.

Concreet is de groenstatus komen te vervallen, waardoor meer flexibiliteit ontstaat in de keuze van projecten. Daarnaast is de investeringsstrategie uitgebreid, zodat we in een bredere mix van duurzame initiatieven kunnen participeren. Tot slot zijn de emissiekosten verlaagd van 3% naar 1%, wat de instap voor nieuwe participanten aantrekkelijker maakt.

Chrisbert van Kooten

Algemeen Directeur Meewind

Negatieve prijzen: groeipijn van een volwassen wordende energiemarkt

Waarom negatieve prijzen op de korte termijn een probleem zijn en wat projecten nú kunnen doen.

Voor zonne- en windparken die hun stroom verkopen op de spotmarkt (dus tegen de dag- of uurprijs) kan een negatief tarief betekenen dat ze moeten betalen om stroom te leveren. Dat is niet alleen symbolisch vervelend, het kost echt geld. Sommige contracten of subsidies (zoals oude SDE-regelingen) beschermen daar gedeeltelijk tegen, maar voor nieuwe projecten met marktprijzen of PPA’s kan het een direct rendementsrisico zijn. Gelukkig is er een scala aan maatregelen om dit risico te beheersen.

De vooruitzichten: tijdelijk lastig, structureel beter

De toename van negatieve prijzen is, paradoxaal genoeg, een groeipijn van succes. Het laat zien dat Nederland structureel meer duurzame energie opwekt dan het oude systeem kan verwerken.

De vooruitzichten zijn gemengd op korte termijn, maar positief op middellange termijn. Dit is wat we verwachten:

- 0-2 jaar (2025-2026)

Negatieve uren blijven naar verwachting toenemen als gevolg van veel nieuwe zonne- en windprojecten die online komen terwijl netuitbreiding nog niet bij is; - 2-5 jaar (2027-2030)

Stabilisering prijsvorming treedt op als gevolg van grootschalige investeringen in opslag en de uitbreiding van het net die begint te werken; - Na 2030

Minder negatieve prijzen en meer waarde voor flexibiliteit. Het energiesysteem wordt weer meer ‘vraaggestuurd’ in plaats van ‘aanbodgestuurd’.

Daarnaast gaat de Europese markt een grotere rol spelen. Sterkere verbindingen met Duitsland, Denemarken en het VK zorgen ervoor dat overschotten beter verdeeld kunnen worden. En belangrijk: beleidsmatig verschuift de aandacht van alleen productie naar systeemoptimalisatie: het kabinet stimuleert projecten die flexibiliteit toevoegen, bijvoorbeeld via subsidie voor opslag en congestieverlichting. We zien dat het gesprek over betrouwbaarheid en betaalbaarheid van energie weer belangrijker wordt. Hoe houden we het systeem stabiel als er zoveel duurzame productie is? En hoe zorgen we dat iedereen profiteert van de transitie?

Wat betekent dit voor Meewind en onze participanten?

Dit betekent dat de opbrengsten uit onze projecten stabiel blijven over de langere termijn, terwijl de dagelijkse fluctuaties toenemen. Projecten die volledig afhankelijk zijn van spotprijzen zullen de komende jaren vaker te maken krijgen met prijsdruk. Afschaling (curtailment) kan tijdelijk de productie beperken. We ondersteunen eigenaren van projecten in onze portefeuille indien nodig met het aanpassen aan de nieuwe realiteit. Meewind-projecten die kunnen sturen, opslaan of samenwerken met lokale afnemers hebben straks een voordeel.

We zullen investeren in projecten die niet alleen duurzaam zijn, maar ook bijdragen aan een robuust energiesysteem. Meewind zet in op projecten met geïntegreerde flexibiliteit en samenwerking met afnemers die langdurig groene stroom willen afnemen. Er ontstaan investeringskansen op het gebied van opslag en flexibiliteit, teneinde een verdere energiezekerheid en verdere elektrificatie mogelijk te maken.

Deze veranderingen zijn geen teken dat duurzame energie “minder waard” wordt. Ze zijn een teken dat we het systeem moeten herinrichten. Wie flexibel kan meebewegen, haalt er juist meer waarde uit. Ondertussen blijft een evenwichtige mix van zon, wind, aardwarmte én opslag cruciaal. Dit is het speelveld waarin Meewind actief is.

De energiemarkt

Zoals je weet staan we in dit onderdeel stil bij de ontwikkeling van de energieprijzen, de rente en inflatie. Dit is relevant voor jou als participant omdat deze ontwikkelingen invloed hebben op de projecten en bedrijven waarin is geïnvesteerd.

De termijnmarkt

De ontwikkeling van de termijncontracten (Endex; grafiek hieronder) zegt veel over de verwachtingen en financiële stabiliteit van toekomstige opbrengsten. In het derde kwartaal van 2025 gingen de termijncontractprijzen op de Endex-markt voor Nederland licht omlaag, doordat de vooruitzichten op lagere gas- en CO₂-prijzen de langere termijnverwachting drukten. Dit betekent dat de markt lagere opbrengsten verwacht op middellange termijn.

Nieuwe langlopende contracten (PPA’s) worden daardoor tegen iets lagere tarieven afgesloten dan in 2023–2024. Tegelijk is het positieve nieuws dat de markt minder volatiel en voorspelbaarder wordt. Dat maakt het aantrekkelijker om vaste prijsafspraken te maken en projecten stabieler te financieren. Kortom: lagere termijnprijzen betekenen iets minder verwachte opbrengst, maar ook meer zekerheid en rust in het verdienmodel.

Bron: Endex via Van Helder, 17 oktober 2025

De spotmarkt

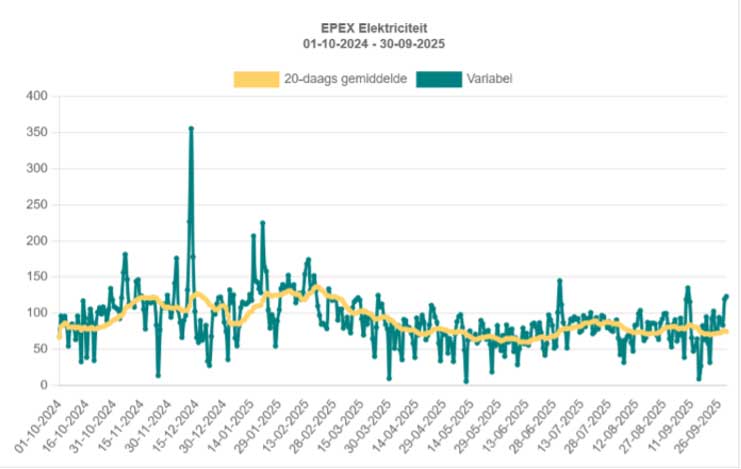

Tegelijkertijd namen de fluctuaties van spotprijzen op de EPEX SPOT-markt toe (grafiek hieronder): op zonnige en windrijke momenten sloten ze zelfs rond of onder de € 60/MWh – mede door overvloedige productie – terwijl in uren met weinig hernieuwbaar aanbod en hogere vraag de prijs weer hoger opliep.

Voor de zonne- en windprojecten van Meewind had deze prijsontwikkeling in het derde kwartaal van 2025 een tweeledig effect. Aan de ene kant profiteerden de projecten van goede productieomstandigheden wat leidde tot hoge fysieke opbrengsten. Aan de andere kant drukten de lage spotprijzen op zonnige en winderige dagen de marktinkomsten, vooral op momenten met overaanbod of negatieve prijzen.

Bron: Endex via Van Helder, 17 oktober 2025

TOELICHTING SPOT- & TERMIJNMARKT

Spotmarkt (EPEX)

Op de spotmarkt voor elektriciteit komt het beschikbare aanbod van en de vraag naar elektriciteit bij elkaar. Schommelingen in de prijs worden over het algemeen veroorzaakt door specifieke marktomstandigheden zoals (1) onbalans tussen vraag en aanbod, (2) weersomstandigheden, (3) Storingen in het netwerk en (4) hoge brandstofprijzen. Deze schommelingen zorgen voor hogere elektriciteitskosten voor afnemers (bedrijven en consumenten), leveren kosten op om het stroomnet in balans te houden en kunnen, naar mate ze toenemen, een signaal zijn voor investeringen in energieopslag (zoals batterijen) of complementaire productiecapaciteit.

Termijnmarkt (ENDEX)

Ontwikkelingen op de termijnmarkt voor elektriciteit weerspiegelen veranderende verwachtingen en onzekerheden in de energiemarkt. Dit kan het effect zijn van bijvoorbeeld (1) ontwikkelingen op de grondstofmarkt (aardgas, steenkool, CO2-rechten), (2) onzekerheid over weersomstandigheden, (3) geopolitieke spanningen die de energiemarkt verstoren of prijzen beïnvloeden en (4) speculatie. Het gevolg van onzekerheid is dat het voor energieleveranciers uitdagender is om vaste prijzen aan te bieden en voor bedrijven en consumenten sluipt er onvoorspelbaarheid in de energierekeningen.

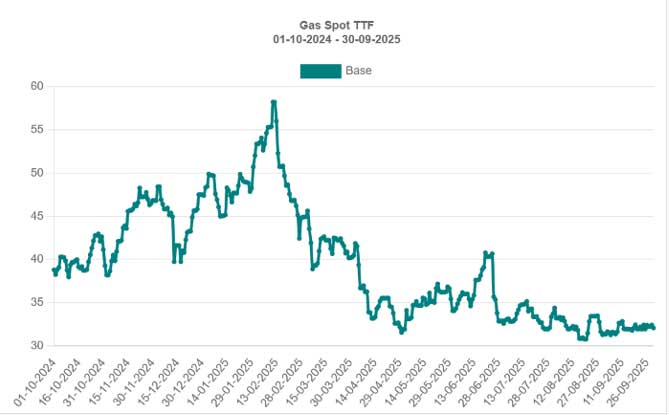

In het derde kwartaal van 2025 daalden de termijnprijzen voor het Dutch TTF natural gas-contract geleidelijk naar ongeveer € 30–33 per MWh (≈ € 8–9 per GJ) in Nederland, mede door milde vraag in de zomer en de verwachting dat voldoende opslag opgebouwd werd.

Tegelijkertijd bleven de spotprijzen (Gas Spot TTF) relatief volatiel door wisselende weersomstandigheden en geopolitieke spanningen: de markt bleef alert op mogelijke verstoringen in LNG-aanvoer.

Bron: Aardgas TTF via Van Helder, 17 oktober 2025

Wanneer de termijnprijzen voor 2 tot 5 jaar lager liggen dan de prijs voor 1 jaar vooruit (grafiek boven), spreken we van een “backwardated” markt (het tegenovergestelde van “contango”). Dat is een belangrijk signaal over hoe handelaren, producenten en afnemers de toekomst inschatten: de markt verwacht lagere gasprijzen op middellange termijn en geen structureel gastekort. De hoge prijzen van de afgelopen jaren waren uitzonderlijk; veroorzaakt door de energiecrisis en onzekerheid rond Russische leveringen.

Omdat gascentrales nog vaak de prijszetter zijn op de elektriciteitsmarkt, impliceert deze backwardation dat de stroomprijzen in 2026 naar verwachting hoger blijven, maar de markt dalende groothandelsprijzen voorziet richting 2027–2030. Dit zagen we ook in de vorige sectie over de elektriciteitsmarkt. Dat is goed nieuws voor consumenten en industrie, maar betekent ook dat de lange-termijnprijsverwachting voor duurzame stroomprojecten iets lager ligt.

Overige ontwikkelingen

Lichte stijging marktrente, relatief stabiele inflatie

Een terugblik op de ontwikkelingen op gebied van marktrente, inflatie en enkele overige marktontwikkelingen.

Markt- en Depositorente

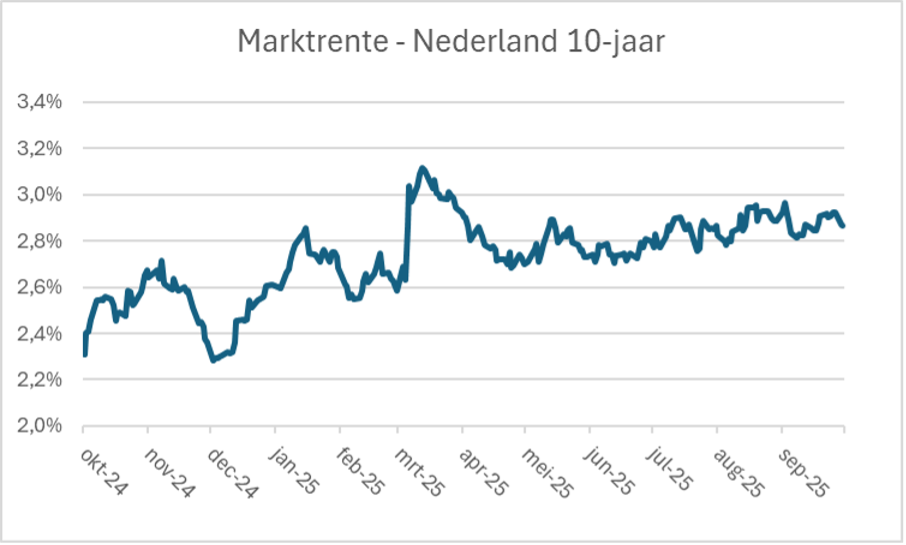

Bron: Rente Nederland 10-jaar, FD.nl, 17 oktober 2025

In het derde kwartaal van 2025 is de marktrente (rente op Nederlandse staatsleningen met een looptijd van tien jaar) licht gestegen, van ongeveer 2,76% naar 2,9%. Dat kwam vooral doordat beleggers verwachten dat de inflatie iets hoger blijft en dat centrale banken hun rente voorlopig niet verder verlagen.

Voor investeren betekent dit dat lenen iets duurder wordt en dat veilige obligaties weer wat meer rendement opleveren.

Voor duurzame energieprojecten kan een hogere rente leiden tot iets hogere financieringskosten, maar het algemene beeld blijft dat de kapitaalmarkten rustig en goed toegankelijk zijn. De hogere rente heeft zich het afgelopen jaar (zo ook in het derde kwartaal) vertaald in hogere disconteringsvoeten die door Meewind worden gebruikt bij het waarderen van deelnemingen aandelenbelangen. Deze stijging is een belangrijke verklaring waarom de intrinsieke waarde aan het eind van het kwartaal is gedaald.

De verwachtingen zijn dat de marktrente de komende maanden licht kan dalen, richting circa 2,6 % op middellange termijn. Belangrijke redenen zijn dat de inflatie geleidelijk daalt, wat druk zet op de rente en de centrale bank (European Central Bank) aangeeft aan terughoudend te zijn met verdere renteverlagingen – dus geen grote stijgingen worden verwacht.

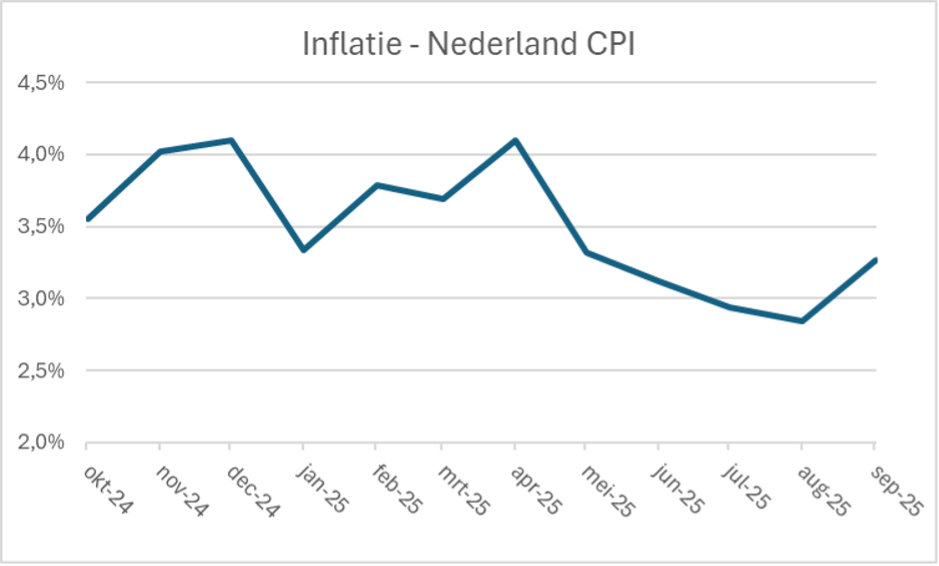

Inflatie

Bron: CPI Inflatie Nederland, Global-rates.com, 17 oktober 2025

In het derde kwartaal van 2025 bleef de inflatie in Nederland relatief stabiel, met een jaar-op-jaar stijging rond de 2,8 % tot 3,0 % in de maanden juli en augustus.

In september steeg de inflatie opnieuw iets naar circa 3,3 %. De belangrijkste oorzaken waren hogere prijzen voor energie en diensten, terwijl de prijsstijgingen voor voedsel en goederen afvlakten.

De verwachtig is (volgens de OECD) dat inflatie in Nederland naar verwachting toch geleidelijk zal afnemen van ongeveer 3 % in 2025 naar zo’n 2,5 – 2,6 % in 2026.

Dit komt onder andere doordat energie-prijzen afnemen, de economische groei afvlakt en de euro sterker wordt waardoor import goedkoper wordt. Dit betekent dat de prijsdruk op kosten wat zal dalen, wat op termijn gunstig is voor de koopkracht en de kostendoorwerking in projecten.

Overige Marktontwikkelingen

Kabinet geeft windenergie op zee extra impuls

De demissionaire minister van Klimaat en Groene Groei heeft besloten tot een subsidie voor windenergie op zee, met een budget van bijna 1 miljard euro uit het Klimaatfonds. Dit Actieplan Windenergie op Zee is bedoeld om de bouw van nieuwe windparken in 2026 te stimuleren en te voorkomen dat projecten stilvallen door gestegen bouwkosten. Lees meer →

Tweede kamer verkiezingen

Terwijl we deze kwartaalupdate voorbereiden, zitten we midden in de campagnetijd voor de aankomende verkiezingen.

Het is interessant om te lezen en te horen over de plannen van partijen, in het bijzonder ten aanzien van klimaatbeleid. Het Planbureau voor de Leefomgeving (PBL) heeft de programma’s eens op een rij gezet en concludeert niet verrassend dat partijen fundamenteel andere keuzes maken in klimaat- en stikstofbeleid.

Een interessante reflectie hierop kwam van Daan Remarque (zelfbenoemd klimaatoptimist), die in zijn FD-column (18 oktober 2025) terecht stelde: ons energiebeleid zigzagt van hobby naar lobby en kost miljarden aan verloren tijd.

De energietransitie is geen ideologisch project, maar een technisch en economisch vraagstuk dat vraagt om consistentie, realisme en lef. De toekomst van onze energievoorziening moet niet afhangen van verkiezingsretoriek, maar van feiten en vakmanschap.

Bij Meewind zien we elke dag hoe snel innovatie en ondernemerschap Nederland vooruit kunnen helpen als de koers helder blijft. We hopen daarom dat dáár politiek draagvlak voor wordt gebouwd: stabiel beleid, gebaseerd op kennis, niet op kortetermijnpunten. We kijken uit naar een nieuwe kabinet.

DuurzaamInvesteren.nl

De afgelopen tijd was er in de media aandacht voor duurzame projecten die in de problemen kwamen bij het crowdfundingplatform DuurzaamInvesteren.nl. Zulke berichten kunnen vragen oproepen over zekerheid en toezicht.

Bij Meewind investeren beleggers via fondsen, en niet rechtstreeks in één project. Dat maakt beleggen veiliger: de risico’s worden beter gespreid en onze projecten worden actief gevolgd door een ervaren team.

Meewind werkt met een vergunning als beleggingsinstelling en staat onder doorlopend toezicht van de Autoriteit Financiële Markten (AFM) en De Nederlandsche Bank (DNB). Dat toezicht is er om beleggers te beschermen en te zorgen dat instellingen zoals wij zorgvuldig, transparant en verantwoord werken.

In het fonds Regionaal Duurzaam is de spreiding groot: daar zorgen verschillende projecten samen voor stabiliteit. De andere fondsen hebben minder spreiding, maar in álle gevallen is Meewind nauw betrokken bij de ondernemers en hun projecten. We hebben contractuele afspraken die ons de mogelijkheid geven om mee te sturen als de omstandigheden veranderen.

En als een project eens tegenzit – dat komt in elke sector voor – dan denken we actief mee en zoeken we samen naar oplossingen. Zo blijven we invloed houden, beschermen we de waarde van de beleggingen en werken we stap voor stap verder aan onze gezamenlijke missie: een goed rendement en een duurzame toekomst.

Zoek je verdieping?

De afgelopen maanden zijn verschillende studies gepubliceerd over de stand van en vooruitzichten voor de energietransitie. Over het algemeen belichten ze het succes van de energietransitie, maar wordt ook aangegeven dat we er nog lang niet zijn. We kunnen de timing en boodschap niet loszien van de aankomende Tweede Kamer-verkiezingen, maar dat maakt het op zich nog niet minder interessant leesvoer. We hebben een selectie gemaakt voor als je verdieping zoekt.

Centre for International Energy Policy (CIEP)

Grappling with the Success of North Sea Offshore Wind Energy

Het engelstalige rapport (15 pagina’s) “Grappling with the Success of North Sea Offshore Wind Energy” van CIEP (sep. 2025) biedt in begrijpelijke taal een heldere kijk op de opmars van offshore wind in de Noordzee-regio. Het laat zien dat het succes indrukwekkend is, maar waarschuwt ook voor groeiende zorgen: de vraag stagneert, de netten raken vol en de businesscase staat onder druk.

Het rapport pleit dan ook voor slimme beleidsaanpassingen, betere infrastructuur en meer vraagcreatie — bijvoorbeeld via waterstof — om het momentum vast te houden. Kortom: een goed onderbouwd rapport dat niet alleen juicht over succes, maar tegelijk laat zien: verder groeien vereist nu wel écht doorpakken. Lees meer →

Energy Storage NL & Ecorys

Marktonderzoek Energieopslag 2025

Het lijvige (131 pagina’s) nederlandstalige rapport Marktonderzoek Energieopslag 2025 van Ecorys geeft een duidelijk beeld van de Nederlandse markt voor energieopslag, zoals batterijen, warmtebuffers en waterstof. Het laat zien dat er veel groeikansen zijn, maar dat Nederland achterloopt door gebrek aan duidelijk beleid en doelen. De cijfers zijn actueel en goed onderbouwd.

Wel mist het rapport concrete stappen om sneller op te schalen. Het is goed geschreven en overzichtelijk, maar helaas alleen beschikbaar voor leden van Energy Storage NL. Daardoor kunnen anderen de inzichten minder makkelijk gebruiken. Toch is het een belangrijke waarschuwing voor de energietransitie in Nederland. Lees hier een korte samenvatting →

DNV

Energy Transition Outlook 2025

De DNV Energy Transition Outlook 2025 (Engels, 134 pagina’s) laat zien dat we op een belangrijk kantelpunt staan. Wereldwijd zal de uitstoot van CO₂ naar verwachting vanaf volgend jaar gaan dalen – voor het eerst sinds de industriële revolutie. Dat is goed nieuws. De groei van zon en wind is de motor achter deze verandering.

Volgens DNV zal zonne-energie in 2050 ongeveer 17 % van de wereldwijde energie leveren en wind zo’n 11 %. Daarmee wordt hernieuwbaar de belangrijkste bron van nieuwe energie. Toch is het niet genoeg om de klimaatdoelstelling van 1,5 °C opwarming te halen. In het meest waarschijnlijke scenario stijgt de temperatuur richting 2,2 °C aan het eind van deze eeuw.

DNV benadrukt dat meer actie nodig is: sneller bouwen, meer investeren in opslag, en beter gebruik van elektriciteitsnetten. Kortom: het rapport geeft reden tot optimisme, maar ook een oproep tot vaart — de energietransitie is op gang, maar moet nu echt in de hoogste versnelling. Lees meer →

Hoe presteerden de fondsen?

Energietransitie Fonds

Lees over de impact van overdadige zon in combinatie met veel zonnepanelen, en de overname door Greenchoice van de Nederlandse ontwikkelactiviteiten van Statkraft. Leap24 groeit gestaag door en won transporteur Jan de Rijk als klant.

-5,76% dit kwartaal*

€1.327,98 intrinsieke waarde**

Regionaal Duurzaam Fonds

Het fonds houdt zich (goed) staande te midden van netcongestie en negatieve energieprijzen. Dit is het voordeel van een gediversifieerde portefeuille. En… we zijn een kijkje gaan nemen bij Aardwarmte Vogelaer naar de boringen die inmiddels zijn afgerond.

+0,10% dit kwartaal*

€976,35 intrinsieke waarde**

Zeewind Bestaande Parken Fonds

Het jaar 2025 is qua wind nog niet om over naar huis te schrijven. De zomer is sowieso niet de periode waarvan we het moeten hebben, al vormde juni een lichtpuntje. Dividend zat er helaas niet in. Technisch draaide Belwind gelukkig gewoon goed.

+0,56% dit kwartaal*

€806,14 intrinsieke waarde**

Zeewind Nieuwe Parken Fonds

Windpark Nobelwind keerde dit kwartaal dividend uit, ondanks de tegenvallende productie in de eerste acht maanden van dit jaar. De misgelopen productie zal niet meer worden ingehaald, maar dat is al verwerkt in de intrinsieke waarde.

+0,10% dit kwartaal*

€1.662 intrinsieke waarde**

Bekijk de toelichting op de *tjes onderaan deze pagina →

Update beheerder

Ontwikkelingen bij Meewind

UPDATE MEEWIND

Meewind verwelkomt Bas Freijser binnen ons Service- & Supportteam

Bas zorgt voor optimale bezetting van ons service- & supportteam! En beantwoordt alle vragen met aandacht en zorg. Welkom Bas!

UPDATE MEEWIND

Meewind zet in op jong talent!

De energietransitie vraagt niet alleen om investeringen, maar ook om kennis en nieuwe inzichten. Onze stagiairs Bram Janssen (Sustainable Business & Innovation, Universiteit Utrecht) en Arthur Trautwein (Business Analytics, Vrije Universiteit Amsterdam) bieden ons precies dat! Bram onderzoekt hoe klimaatverandering de sectoren raakt waarin we investeren, zodat we onze fondsen nog beter kunnen voorbereiden op de toekomst. Arthur ontdekt met data en machinelearning hoe we participanten nog beter kunnen bedienen en behouden.

UPDATE MEEWIND

Meewind nieuwe sponsor BNR Duurzaam

Met ons nieuwe partnership met BNR Duurzaam geven we de duurzame dialoog een groter podium: in BNR Duurzaam onderzoekt Harm Edens hoe we de doelen van het klimaatakkoord van Parijs zo snel en effectief mogelijk kunnen bereiken.

Dit sluit naadloos aan bij onze missie: samen de energietransitie versnellen en CO₂-uitstoot vermijden. Luister BNR Duurzaam elke maandag om 15.00 uur en altijd als podcast.